Uno sguardo a lungo termine mostra bene l'anomalia del mercato azionario statunitense - la dipendenza dalle politiche monetarie dell'ultimo periodo. Allo stesso tempo negli Stati Uniti è emersa la tentazione di attuare delle politiche di stampo protezionistico. Il bilancio pubblico italiano è vulnerabile nel caso in rialzo dei tassi e dei rendimenti? Sì, e da qui l'importanza del dopo elezioni.

1 - L'anomalia della borsa statunitense

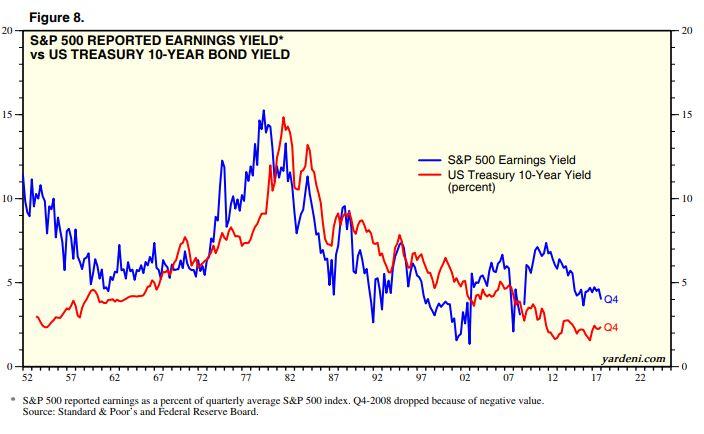

Osservando i prezzi dal 1988 si vede – grafico 1 - come si siano avute due “gobbe” - quella del 2000 e quella del 2008. In entrambi i casi i prezzi erano saliti moltissimo ed anche per molto tempo per poi flettere in poco tempo con forza. Da quando la politica monetaria è diventata ultra espansiva – quindi dal 2008-2009 – la borsa statunitense non ha fatto altro che salire. In altre parole, non sono ancora scattati i meccanismi (1) che in passato facevano flettere la borsa dopo una lunga ascesa. E non sono scattati perché da qualche anno il rendimento delle azioni (utile diviso prezzo) è maggiore del rendimento delle obbligazioni (cedola diviso prezzo) – grafico 2. Laddove l'anomalia è il livello inusualmente basso del secondo. Il tallone d'Achille della borsa è perciò il rialzo dei tassi e dei rendimenti (2). In questo caso, il reddito fisso, grazie ad un maggior rendimento, diverrebbe competitivo. Una parte della ricerca di rendimento che andava e va investita in azioni, potrebbe essere disinvestita. Infine, il mercato statunitense è il più caro (3), ma ha sempre guidato al ribasso gli altri mercati, anche quando erano meno cari.

2 – Altre vicende che possono alzare il rischio

Il proposito trumpiano di alzare le barrire doganali potrebbe essere l'inizio dello smantellamento dell'”Impero benevolo” (quello degli Stati Uniti) che è alla base della prosperità e della pace del Secondo dopoguerra (4). Questo eventuale processo metterebbe in crisi l'Ordine liberale” (5). Se le cose andassero davvero in questa direzione, si avrebbe un clima molto meno favorevole all'investimento globale da un lato, e dall'altro una minor redditività (media) delle imprese come frutto della chiusura delle economie dentro le frontiere. Ciò perché così si terrebbero in vita le imprese inefficienti. L'Ordine liberale deve, inoltre, affrontare i problemi che sollevano le autarchie di alcuni dei maggiori Paesi in corso di sviluppo (6). Va affrontato anche il populismo (7), che potrebbe spingere in una direzione autocratica anche i Paesi emersi (8), soprattutto quando si desidera che il mondo politico compia dei prodigi (9).

3 – il debito pubblico italiano

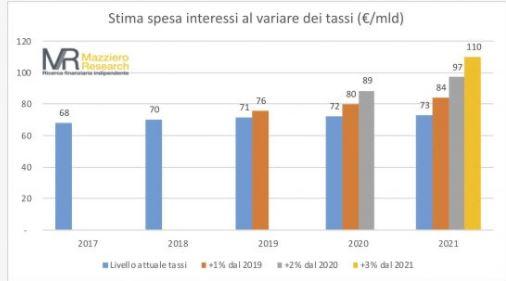

Immaginiamo che nessuna delle forze politiche attui il proprio programma elettorale (10). Perciò si proietta il bilancio dello stato a legislazione invariata – quindi quella ante elezioni. Si tiene conto della scadenza del debito, e si immagina un maggior costo del debito che va in scadenza, costo che si somma al costo corrente del debito emesso che non va in scadenza (11). Ogni mezzo punto – lo 0,5% - di rialzo del costo del debito che va scadenza ammonta a circa 2 miliardi di euro di maggior costo del debito, che va ad aggiungersi al costo corrente del debito complessivo, che è di circa 70 miliardi. Come si vede dal terzo grafico, anche solo un rialzo dell'uno per cento porterebbe l'onere del debito in tre-quattro anni a 85 miliardi circa, vale a dire a 15 miliardi in più, che sono pari a circa l'uno per cento del PIL.

Come facilmente si immaginava lo spazio per manovre di espansione – attraverso un maggior deficit di bilancio – sono molto limitate. Più precisamente, anche immaginando che il reddito di cittadinanza e la flat tax facciano crescere l'economia oltre l'inerziale uno e mezzo per cento, e quindi producano - grazie ad un moltiplicatore robusto - un gettito fiscale capace di bilanciare la spesa iniziale, si avrebbe comunque un deficit immediato e quindi un probabile rialzo dei tassi e dei rendimenti e quindi un maggior costo del debito. Un rialzo anche modesto – si noti che un rialzo modesto sarebbe un'ammissione di fiducia in sede di ampliamento del deficit - equivale a un punto del PIL di maggior deficit

Link e grafici

5 - https://www.foreignaffairs.com/articles/2016-12-12/will-liberal-order-survive

6 - https://www.foreignaffairs.com/articles/china/2017-09-15/era-authoritarian-influence

8 - https://www.foreignaffairs.com/articles/2016-12-05/how-democracies-fall-apart

11 - http://www.mazzieroresearch.com/quanto-aumenta-la-spesa-interessi-al-rialzo-dei-tassi/

© Riproduzione riservata