Prima del referendum sulla permanenza nell'Unione Europea i numeri che circolavano sugli effetti di un'eventuale Brexit erano quelli calcolati dalle istituzioni, le quali erano a favore del Remain. I numeri erano piuttosto brutti (1). Dopo il referendum vinto dalla Brexit è caduta la sterlina, ma non si sono avuti altri sconquassi (2). Ed ecco che chi non ha simpatia per le istituzioni ha ripreso la polemica sui numeri distribuiti allo scopo spaventare l'elettorato. Una polemica ripresa anche dopo l'elezione di Trump, perché, anche in questo caso, e a dispetto delle previsioni, “il mondo non è crollato” (3).

Le previsioni erano “condizionate”, ossia, nel caso britannico, si assumeva che la Brexit ci sarebbe stata e non rimandata. Allo stato – e dopo oltre sei mesi - si ha solo il via libera al governo per trattare l'uscita. A questo punto può essere utile riprendere le previsioni delle istituzioni e le statistiche sugli andamenti dell'economia britannica (4).

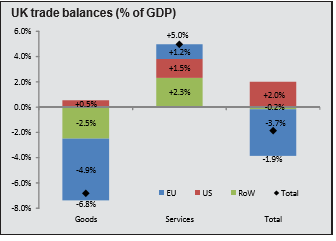

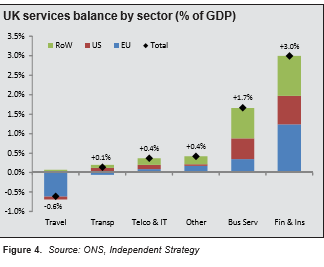

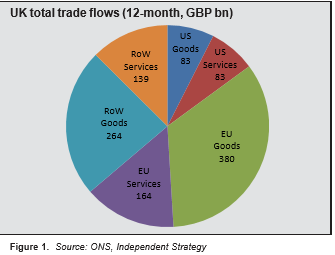

La bilancia commerciale britannica è in largo passivo nel campo dei beni reali, abbastanza in attivo nel campo dei servizi, e nel complesso è in passivo (figura 1). L'attivo nel campo dei servizi si forma nel campo dei servizi di consulenza e finanziari (figura 2). Il maggior partner economico (figura 3) è l'Unione Europea, con cui si ha il contenzioso. La sostituzione di una parte degli scambi con l'Unione Europea dovrebbe quindi avvenire con gli Stati Uniti e con il Resto del Mondo.

Intanto che all'orizzonte si hanno questi problemi “strutturali”, sono migliorate le previsioni sugli andamenti “congiunturali”, che però, ad uno sguardo più approfondito, si rivelano fragili.

Secondo la Banca Centrale la crescita economica in corso – quest'anno e l'anno prossimo come media - sarà si poco inferiore a quella stimata prima del referendum, ma l'inflazione sarà maggiore (figura 4). Questa crescita - non distante da quella statunitense ed europea - dipende essenzialmente dalla variazione dei consumi delle famiglie, che mostrano una crescita maggiore della crescita del reddito, ossia che consumano di più perché si indebitano (figura 5).

Che cosa potrebbe accadere alla dinamica dei consumi privati, se in presenza di un'inflazione persistente, la Banca Centrale alzasse in futuro i tassi, intanto che prende corpo il negoziato con l'Unione Europea?

4 - https://dagzy8uu071gh.cloudfront.net/UK%20-%20Kafka's%20Castle%20090217.pdf

© Riproduzione riservata