Gli hedge funds (*) gestiscono 3.000 miliardi di dollari. Il 40% di queste attività è detenuto dai fondi pensione, percentuale che negli Stati Uniti è ancora maggiore, circa il 50%. La dimensione e le caratteristiche di questa importante fetta del mercato finanziario segnala come la decisone di CalPers di disinvestire la sua quota di Hedge Fund – ricordiamo, circa 4 miliardi di dollari su un patrimonio di 300 miliardi di dollari – rappresenti un punto di svolta importante.

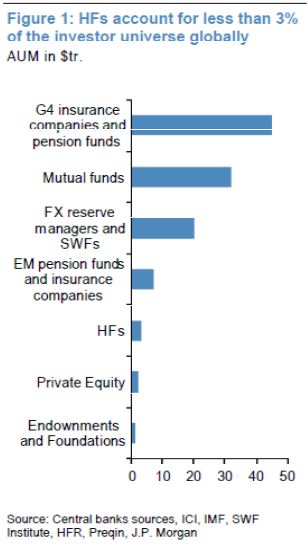

La considerazione più ovvia consiste nell’ipotizzare che un eventuale effetto imitativo a cascata da parte di altri fondi pensione avrebbe un impatto particolarmente significativo sulla sostenibilità del comparto degli hedge funds ma anche una ricaduta non indifferente sul mercato finanziario nel suo insieme, in particolare dal punto di vista della liquidità. Quest’ultima criticità potrebbe apparire strana dato che i 3 trilioni di dollari gestiti dagli hedge funds rappresentano “solo” il 3% del totale delle attività gestite globalmente.

Nonostante il modesto peso sul totale degli attivi questa categoria di investitori conta moltissimo sulle quote intermediate, generando una mole decisiva di transazioni sui mercati finanziari: circa il 40% delle azioni, il 25% delle obbligazioni, il 60% dei derivati sui crediti, il 45% dei mercati emergenti e l’11% delle transazioni su valute sono scambiate da questa categoria di investitori che detengono una quota decisamente marginale degli attivi. Va da sé che per questo motivo il loro peso è determinante per il mondo dell’intermediazione e in grado di modificare significativamente il conto economico delle principali banche d’investimento internazionali.

Come noto, CalPers conta di disinvestire i suoi 4 miliardi di dollari nell’arco di dodici mesi, dovendo considerare la scarsa liquidità di questi strumenti che hanno tempi lunghi di riscatto legati anche alla notevole dimensione delle quote minime di sottoscrizione. E’ possibile che l’insieme di questi fattori – disaffezione dei fondi pensione, rilevante peso specifico sul volume degli scambi, tempi lunghi di disinvestimento – possano generare momenti di pressione sui mercati finanziari a prescindere dalle considerazioni sull’appetibilità o meno delle diverse classi di attività.

(*) La fonte delle informazioni è J.P.Morgan “A turning point for hedge funds”, 19 settembre 2014

© Riproduzione riservata