Avevamo discusso nella puntata precedente il punto di vista prevalente nell'euro area e quello della Sinistra “non subalterna” che assomiglia a quello delle Destre. Nel primo caso, si ha come ricetta per uscire dalla crisi il pareggio di bilancio che, combinato con la crescita, porta al controllo del debito pubblico. Nel secondo caso, si ha come ricetta per uscire dalla crisi l'incremento robusto delle imposte e l'interventismo della banca centrale per portare sotto controllo il debito pubblico attraverso dei rendimenti in linea con la crescita del PIL nominale. E' ora utile chiedersi come in passato si è usciti dalle crisi.

Soccorre uno studio pubblicato dal Fondo Monetario (1). Quel che emerge dalla studio è che in passato i Paesi avanzati – nel primo e secondo dopoguerra e negli anni Cinquanta - si sono comportati come si comportano oggi alcuni Paesi in via di sviluppo. Il debito è stato messo sotto controllo con dei rendimenti prefissati, con la ristrutturazione, e con l'inflazione.

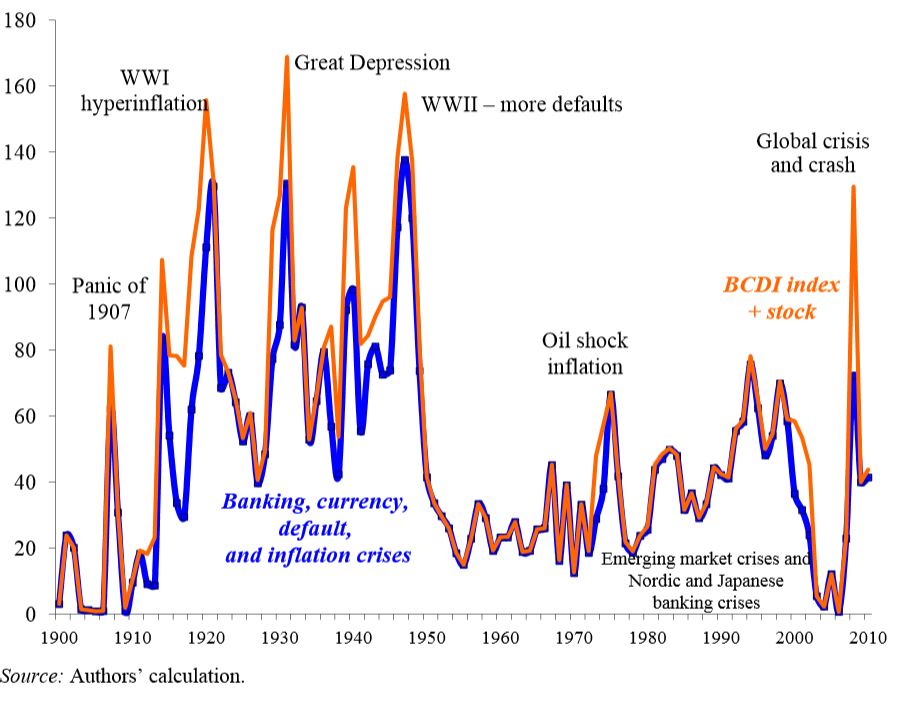

E' costruito un indice – basato su sessantasei Paesi quindi sia avanzati che emergenti - delle crisi bancarie, valutarie, di ristrutturazione del debito, e di inflazione (linea blu). E' poi aggiunto a questo indice, il sub indice delle crisi di borsa (linea arancione). Nei primi cinquanta anni del secolo scorso ci sono state due guerre e una depressione. Ovvio, che l'indice sia stato piuttosto “ballerino”. Dal secondo dopoguerra fino alla crisi partita nel 2007 non è successo – visto in retrospettiva – quasi nulla, e poi c'è la crisi dei nostri giorni.

Insomma ci sono le crisi. Come se ne esce? Cinque sono le modalità, come mostra la tabella.

Uscita 1: la crescita è l'uscita indolore. Ma la crescita è anche influenzata dal debito. Se quest'ultimo è “troppo”, la crescita stenta a lievitare. Uscita 2: resta allora la combinazione di crescita e austerità. La ricetta, come avevamo visto, dell'euro area. Anche qui, non si può avere troppa austerità se si vuole avere una “buona” crescita. Uscita 3: la ristrutturazione del debito – come l'imporre delle cedole basse ed allungare le scadenze. La cosiddetta “repressione finanziaria”, praticata nel secondo dopo guerra quando i fondi pensione e le assicurazioni per esempio in Gran Bretagna dovettero accettare una cedola del 2,5% inferiore all'inflazione. Uscita 4: l'inflazione improvvisa. Il debito che va in scadenza viene pagato con moneta corrente, ma era stato emesso in una moneta che aveva un potere d'acquisto maggiore. Lo stato ha un gettito fiscale in moneta corrente e quindi con l'inflazione ha maggiori entrate, e perciò paga le obbligazioni in scadenza senza difficoltà. Uscita 5: una combinazione di uscita 3 – repressione – e di inflazione – con quest'ultima meno forte che sub 4.

La prima soprattutto e la seconda via d'uscita in misura minore sono le più indolori. La terza e la quinta uscita sono difficili da imporre, ci sarebbe, infatti, una redistribuzione del reddito dai creditori ai debitori di dimensioni colossali. La quarta uscita non sembra molto praticabile nelle condizioni dell'oggi.

1 - http://armstrongeconomics.com/wp-content/uploads/2014/06/IMF-Sovereign-Debt-Crisis.pdf

© Riproduzione riservata