Il 1° dicembre si terrà a Milano un convegno sul tema: ”La stagnazione secolare protagonista anche nel 2017? Come investire in un mondo a tassi zero” (1). Di seguito la traccia del mio intervento. Osserviamo prima dei grafici che introducono l'argomento e poi passiamo ad un'interpretazione - quella demografica. La conclusione è che i mercati finanziari si trovano in un equilibrio instabile.

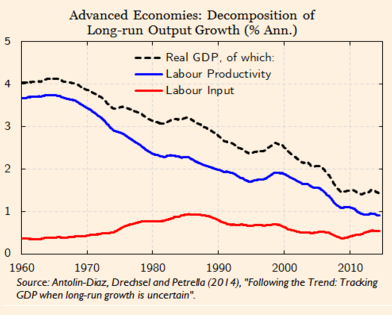

Le economie avanzate hanno dimezzato il tasso di crescita, a parità di input di lavoro.

La produttività generata dall'informatica è in flessione.

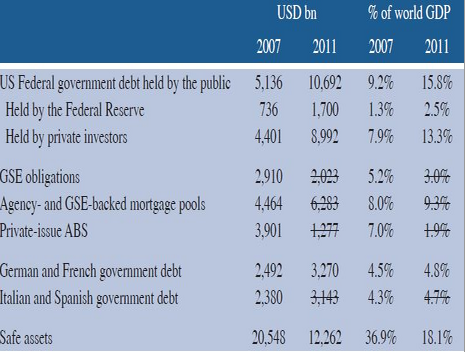

Sono venute meno le obbligazioni di qualità intermedia.

Demografia e borsa

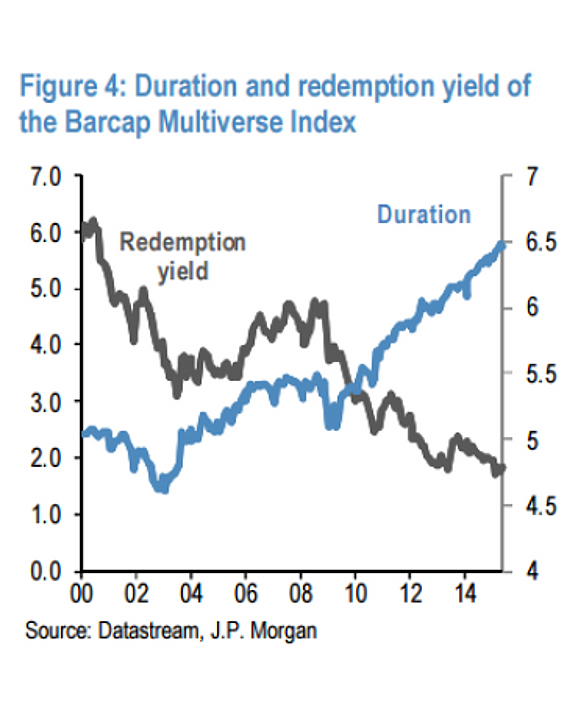

Negli ultimi anni le obbligazioni sono andate molto meglio delle azioni.

1 – Sommario

-

Facendo girare i ragionamenti demografici viene fuori che la dinamicità dei prezzi delle azioni si spegne, mentre è alimentata quella dei prezzi delle obbligazioni di qualità. Le cose sono andate diversamente: si sono gonfiati anche i prezzi delle azioni e delle obbligazioni di qualità inferiore.

-

L'andamento effettivo contraddice quello teorico. La contraddizione è nell'interdipendenza. Se i rendimenti delle obbligazioni di alta qualità scendono “troppo”, ecco che si ha una spinta a comprare sia azioni sia obbligazioni di bassa qualità. Se il costo del denaro scende “troppo”, ecco che si emettono obbligazioni per comprare le azioni proprie.

-

Nella lunga vicenda, che ha (per ora) smentito i ragionamenti demografici, ha avuto un forte peso l'acquisto di obbligazioni da parte delle Banche centrali.

-

La conclusione che proponiamo afferma che siamo in un equilibrio instabile: i prezzi (elevati) di troppe attività finanziarie dipendono dai rendimenti (compressi) delle obbligazioni sovrane di alta qualità. Perciò, da una parte abbiamo “l'eutanasia del rentier”, dall'altra dei prezzi “gonfi”.

-

Abbiamo avuto finora due bolle, quella della tecnologia nel 2000 e quella degli immobili nel 2007. Oggi abbiamo una terza bolla, che, a differenza del passato, non è concentrata in pochi settori, e che cresce in presenza di una popolazione che invecchia rapidamente, e che perciò non è propensa al rischio.

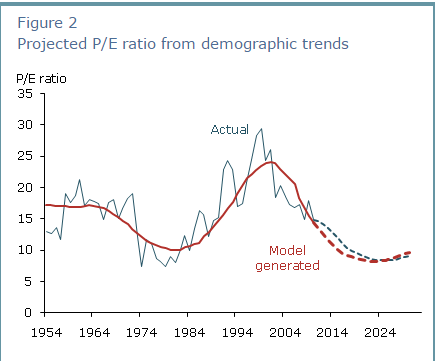

2 - Il modello demografico per le azioni.

Quando uno è giovane normalmente non ha un soldo, quando entra nella maturità comincia ad averne e quando diventa vecchio spende quanto ha accumulato. Perciò i giovani non investono in borsa, quelli di media età, invece, lo fanno, mentre i vecchi vendono le azioni per avere una vita più ricca di quella che ricaverebbero dalla sola pensione. Questo è il «ciclo di vita del risparmio». Se assumiamo che gli ereditieri parsimoniosi e spendaccioni si equivalgono come numero e patrimonio, il risparmio si forma secondo le fasce di età, e dunque la sua massima densità si ha fra i 40 e i 50 anni.

Le Borse sono esplose negli anni Ottanta e Novanta. Prendiamo a riferimento quella statunitense. Erano gli anni in cui diventavano maturi i cosiddetti baby boomers, ossia i nati nel dopoguerra, fra il 1946 e il 1964. La crescita come numero assoluto delle persone giovani ma non giovanissime spiega una parte dell’ascesa dei corsi di Borsa. È gente che ha dei soldi, e che, essendo ancora giovane, si sente di rischiare.

Dove per ascesa dei corsi di Borsa si intende una cosa precisa. Le azioni salgono se salgono gli utili. Salgono anche se i prezzi crescono più degli utili che sono in ascesa. Ossia, se sale il moltiplicatore dell’utile. Il famoso price to earning ratio (P/E). Un moltiplicatore dell’utile elevato è un segno che le persone allungano il proprio orizzonte temporale, ossia che rischiano di più. Si abbia, infatti, un’impresa con un prezzo di 1.000 e un utile di 100. Il suo P/E è 10. In dieci anni, se assumo che gli utili siano distribuiti totalmente, mi riprendo il capitale. Si abbia un’impresa con un prezzo di 1.500 e un utile di 100. Il suo P/E è 15. In quindici anni, se assumo che gli utili siano distribuiti totalmente, mi riprendo il capitale. Nel secondo caso scommetto che l’impresa vivrà più a lungo. Il termine «scommetto» è appropriato, perché nessuno può sapere che cosa accadrà all’impresa nel futuro.

Bene, se si mettono in relazione delle fasce d’età precise con l’andamento del P/E si vede che si ha una relazione intrigante. Le fasce d’età analizzate sono quelle con i soldi, quindi i quarantenni contro tutti quelli che hanno dai sessant’anni in su. Quanto maggiore il peso dei quarantenni sui sessantenni, ossia quanto maggiore la fascia disposta a «scommettere», tanto maggiore il P/E. Che cosa accade se la popolazione invecchia, ossia se la fascia dai sessanta in su pesa più di quella dei quarantenni? Il P/E, che misura la «propensione al rischio», dovrebbe scendere. Facendo una proiezione statistica, viene fuori che il P/E dovrebbe scendere fino a 10 volte.

Ecco servita la previsione, che è stata fatta sulla Borsa statunitense nel 2010 ma vale – come logica – per quella di tutti i paesi ricchi in cui la popolazione invecchia. Si assume che gli utili nei prossimi quindici anni crescano come negli ultimi sessant’anni – ossia del 3,5% l’anno, escludendo l’inflazione. Fra quindici anni essi saranno cresciuti del 65% circa. I prezzi delle azioni saranno maggiori, tutto il resto essendo eguale, del 65%. Ma il P/E dovrebbe, secondo la previsione demografica, scendere dal 15 di oggi a 10. Il risultato è un prezzo tendenziale – l'indice Standard & Poor's - di 1.650. Oggi il suo prezzo è però superiore a 2.000, frutto di un utile minore, ma di un moltiplicatore maggiore.

In conclusione, a causa dell’invecchiamento della popolazione, le borse, che sono spinte in alto dagli utili e in basso dal moltiplicatore degli utili, sarebbero dovute salire molto poco, ciò che non è avvenuto.

3 - Il modello demografico per le obbligazioni

Immaginiamo di avere a che fare con un sistema pensionistico perfettamente contributivo, ossia dove ciascuno incassa quanto ha versato. Il fabbisogno di risparmio si calcola seguendo il modello del ciclo di vita del reddito “smussato”. Ciascuno cerca di avere lo stesso tenore di vita nel corso della propria vita. Inizia con l'andare a scuola a sei anni e a scuola studia fino a certa età. Alcuni studiano di più altri meno. All'inizio tutti guadagnano poco, ma, dopo qualche tempo, poniamo dai 40 ai 55 anni, guadagnano molto per cui risparmiano. Prima di guadagnare molto si indebitano per avere un reddito costante e lo fanno con chi guadagna molto e risparmia. Poi gli indebitati rendono il debito acceso quando iniziano a guadagnare molto. Dai 65 anni in avanti nessuno lavora e perciò non può che spendere i propri risparmi. Tutti muoiono secondo la speranza di vita del Paese in cui vivono. Non si hanno eredità. L'esercizio è astratto, ma fino a un certo punto. Con questo semplice modello – dove lo Stato Sociale non c'è, oppure è “equo” - si colgono delle dinamiche di una certa importanza.

Il fabbisogno di risparmio – con una popolazione in crescita costante - dipende da quanto uno vive e da quando va in pensione. Se vive molto e – poniamo 85 anni – e va in pensione in età ancora giovanile – poniamo 55 anni - ecco che avrà bisogno di molto risparmio – 30 anni di risparmi. Se va, come avveniva agli esordi dei sistemi previdenziali, in pensione a 60 anni e vive 65 anni, avrà bisogno di meno risparmio. Il sistema, ricordiamo, è contributivo. Perciò non si ha chi ha una pensione maggiore dei versamenti, come si ha con il sistema retributivo – lo Stato Sociale “equo”. Perciò tanto prima si va in pensione e tanto più si vive, tanto più si ha bisogno di risparmio. Se, infine, la popolazione nelle fasce forti – quella quando si guadagna molto e si risparmia molto – si riduce – come sta avvenendo con la riduzione dei “baby boomers” - ecco che viene meno una quota del risparmio che si formava per via “automatica”. Insomma, non abbiamo più l'ipotesi iniziale della popolazione in crescita costante.

Il fabbisogno di risparmio dipende: 1) da quanto uno vive, 2) da quando va in pensione, 3) dalla crescita della popolazione. Vivendo di più, ed andando in pensione molti anni prima di passare a miglior vita, con una popolazione costante, o decrescente, si deve risparmiare molto. Se uno inizia a lavorare a 25 anni, va in pensione a 65 anni, lavora per 40 anni. Non lavora dalla nascita 0 a 25 anni (25) e dai 65 agli 85 anni (20). Ossia non lavora per 45 anni (25+20) e lavora per quaranta. Il lavoro “come maledizione” non c'è più, ma si deve trovare il modo per quadrare i conti.

Parte perché chi risparmia vuole sicurezza, parte per i regolamenti che spingono l'industria finanziaria a investire in titoli ad alto rating, perché sono ritenuti sicuri, il risparmio, secondo il ragionamento fin qui fatto, andrà da qualche parte, ma andrà soprattutto dove il rating è alto. Se però si riduce lo stock di titoli ad alto rating, ecco che il risparmio forzerà i prezzi dei titoli ad alto rating, e quindi il loro rendimento scenderà. Negli ultimi anni sono venuti meno i titoli legati al settore immobiliare statunitense e i titoli del Tesoro di Italia e Spagna. Da qui la corsa verso i titoli del Tesoro degli Stati Uniti, della Germania, eccetera.

La dinamica demografica unita ai sistemi di valutazione del merito di credito hanno così spinto in un un angolo i rendimenti di alcune classi di attività. Nel caso del debito tedesco a dieci anni si ha un rendimento reale (rendimento nominale meno inflazione) pari a zero. Il rendimento nominale poniamo del 1% ha un effetto diretto. Per ogni 100 mila euro si guadagnano mille euro, mentre una volta, quando in Germania i rendimenti erano al 4%, per ogni 100 mila euro si guadagnavano 4 mila euro.

Ergo, tutto quanto restando invariato, uno dovrebbe quadruplicare lo stock di risparmio per avere lo stesso flusso di reddito. Il rendimento schiacciato dei titoli di qualità – come il Bund - ha spinto l'acquisto di quelli di qualità inferiore – come il BTP.

4 - Obbligazioni del Tesoro e obbligazioni societarie

Molti rendimenti nominali delle obbligazioni emesse dai Tesori sono negativi, mentre molti rendimenti delle azioni sono superiori ai rendimenti delle obbligazioni emesse dalla stessa impresa. Come spiegare questo andamento inusuale? I rendimenti nominali - soprattutto delle obbligazioni emesse dai Tesori, ma anche di alcune grandi imprese private - fanno pensare che gli investitori siano oggi così tanto avversi al rischio da essere disposti a “pagare” - ossia sono disposti ad avere un'attività che in futuro varrà meno che nel presente - pur di prestare ai governi, perché questi ultimi sono giudicati come emittenti privi di rischio.

Le ragioni potrebbero essere tre: 1- gli investitori hanno bisogno di acquistare le attività finanziarie prive di rischio - a prescindere dal loro valore – per soddisfare le regole di solvibilità – e i fondi pensione e le compagnie di assicurazione possono rientrare in questa categoria; 2 - gli investitori sono così avversi al rischio che preferiscono affrontare una perdita limitata e certa piuttosto che affrontare una perdita maggiore che potrebbero avere investendo in attività più rischiose; 3 - gli investitori credono che l'inflazione sarà in futuro negativa – ossia che si avrà deflazione - e quindi che i rendimenti reali delle obbligazioni saranno positivi. In questo caso – quello in cui i timori di deflazione abbondano - gli investitori temono anche che possa esserci il taglio dei dividendi. Le preoccupazioni circa la capacità delle imprese di mantenere i dividendi hanno perciò spinto il rendimento delle azioni (dividendo su prezzo) ben sopra il rendimento delle obbligazioni societarie.

4 – Approfondimenti

La grande svolta dei mercati finanziari / II.

Vivisezione del Quantitative Easing

Asset Allocation - luglio 2014.

Le implicazioni politiche dell'austerità.

La transizione demografica - schema.

1 - http://www.assiomforex.it/archivioFiles/programma_xmas.pdf

© Riproduzione riservata