Avevamo sostenuto la tesi che le istanze che emergono dal “popolo dei mercati” trovano una soluzione se raccolte dalla Banca Centrale. Si ha così un potere in grado di eliminare il malessere una volta che questo arrivi al giusto cospetto, proprio come accadeva una volta con gli scrofolosi, che, giunti davanti al trono, guarivano, seppur non proprio tutti, per il tocco dei Re: i re taumaturghi. Il potere che esercita la Banca Centrale nei confronti del “popolo dei mercati” - il marktvolk, assomiglia al potere che esercitano i politici populisti sullo staatvolk – il “popolo dei cittadini”, con entrambi i poteri che assomigliano a quelle accreditati in epoca pre moderna ai re. Nella prima parte della nota avevamo visto che la politica monetaria era ritenuta – da sola – in grado di arginare gli effetti negativi della guerra commerciale. In questa seconda parte sosteniamo per l'ennesima volta la tesi che i mercati finanziari si mantengono in equilibrio soprattutto grazie ai tassi e ai rendimenti bassi. Possiamo assumere che questo equilibrio si possa mantenere ancora per molto?

1 - L'equilibrio dei mercati finanziari

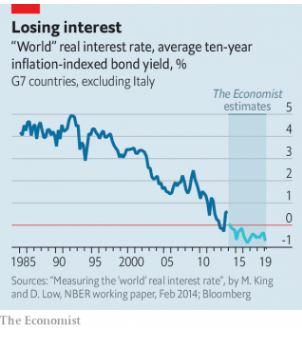

Ciò che accade ai tassi di interesse a lungo termine (ai rendimenti) riflette ciò che dovrebbe accadere in futuro ai tassi a breve termine. I tassi a lungo termine sono, infatti, i tassi a breve attesi nel corso del tempo più un “premio per i rischio”, premio dovuto alla naturale incertezza delle previsioni. L'attesa è che le banche centrali mantengano i tassi a breve ancora schiacciati, ciò che contribuirebbe a tenere schiacciati anche i rendimenti a lungo termine. Questi ultimi, se misurati in termini reali, ossia se depurati dell'inflazione, sono finiti in campo negativo da qualche tempo, precisamente qualche tempo dopo che la crisi finanziaria si era manifestata. Una trentina di anni fa i rendimenti reali veleggiavano intorno al quattro per cento.

Il punto cruciale della vicenda è che le attività finanziarie formano i propri prezzi a partire dai rendimenti dei debiti pubblici dei Paesi maggiori. Ergo, fin tanto che questi restano bassi possiamo avere dei prezzi maggiori (dei rendimenti minori) per le attività a reddito fisso di origine privata, così come dei prezzi delle azioni più alti. Con il doppio impatto di una maggiore ricchezza percepita da parte di chi detiene le attività finanziarie, e del minor costo del capitale per le imprese. Che cosa succederebbe se il regime dei tassi nulli giungesse ad una fase finale? Come si arguisce anche dai link (4),(5),(6) le ragioni del declino decennale dei tassi e dei rendimenti non sono condivise. Mentre è condivisa l'idea che l'architrave dei mercati finanziari stia oggi nella politica monetaria ultra-espansiva.

4 - L'illusione della certezza

5 - Ifigenia fra bolle e stagnazione

6 - Stagnazione secolare e mercati finanziari

2 - Torniamo al punto dei tassi e dei rendimenti bassi

Una scuola di pensiero sottolinea l'impatto del maggior risparmio legato al cambiamento demografico (7). Una parte della popolazione dei Paesi ricchi si avvicina alla fine della vita lavorativa e quindi cerca di accantonare per la pensione. (Attenzione, una volta giunti alla pensione i baby boomers inizieranno a spendere i propri risparmi). L'integrazione della Cina – un Paese ad alto risparmio - nell'economia mondiale è un altro fattore. (Attenzione, i cinesi iniziano a viaggiare e le loro spese turistiche bilanciano il surplus della bilancia commerciale). In quest'ottica, i rendimenti non potevano che restare bassi per l'eccesso di risparmio, ma non è detto che un giorno non possano risalire per effetto del decumulo del risparmio.

Un'altra scuola di pensiero afferma che i bassi rendimenti sono una distorsione causata dalle politiche perseguite dalle banche centrali (7). Queste ultime hanno mantenuto i tassi di interesse a breve vicino a (o in alcuni casi sotto) zero per gran parte dell'ultimo decennio. Hanno anche speso miliardi acquistando titoli di stato con l'obiettivo di abbassare i tassi di interesse a lungo termine. Un rialzo dei tassi e quindi dei rendimenti metterebbe in seria difficoltà il sistema finanziario – che ha intanto accumulato un debito pubblico e privato maggiore di quello del 2007 - e di conseguenza le banche centrali non “osano” alzare il costo del denaro. (Attenzione, è cruciale per sostenere l'”indecisione ragionevole” delle banche centrali nel non alzare i tassi l'assumere che non vi sia inflazione. Le tariffe volte alla protezione dalle iportazioni cinesi alzano però alcuni prezzi e quindi possono contribuire ad alzare ulteriormente il livello generale dei prezzi – si stima intorno all'uno per cento (8))

8 - https://www.ft.com/content/fbd53314-86d9-11e9-a028-86cea8523dc2

© Riproduzione riservata