La spesa sanitaria pro capite in Italia nel 2021 è stata pari a 2.851 dollari all’anno (3.107 euro al cambio del 26 gennaio scorso; in totale 132,7 miliardi di euro), il 51,7% in meno dei 5.905 dollari pro capite spesi in Germania e del 38,4% in meno dei 4.632 dollari a testa utilizzati dai francesi, mentre rispetto al Regno Unito (4.158 dollari) il gap è del 31,4%.

Il dato emerge dal nuovo report sulla gestione finanziaria dei servizi sanitari regionali (delibera 19/2022 della sezione Autonomie della Corte del Conti) elaborato dai giudici contabili. In tutto 256 pagine che fotografano una realtà complessa e frastagliata dove le “luci” si affiancano alle “ombre” e da cui emerge una sanità che cambia pelle man mano che si va dal Nord verso il Sud del Paese.

Si evince che la spesa pubblica italiana per la sanità è di gran lunga inferiore a quella dei partner europei.

Forse, vien da pensare, con quel che spendiamo tutto sommato le cose potrebbero andare peggio, stante la distanza abissale (addirittura oltre la metà) tra quel che si spende in Italia e quel che si spende in Germania; un solco che si è scavato negli anni e che la gestione del Covid ha soltanto esacerbato. Del resto, la pandemia ha prodotto anche da noi un’accelerazione della spesa che tuttavia è cresciuta meno che in altri Stati europei; ad esempio nel 2020, anno di avvio della pandemia, la spesa sanitaria in Italia è cresciuta dell’8,4%, meno di quanto non sia accaduto nel Regno Unito (+20,2%), in Germania (+9,7%) e in Spagna (+9,5%) ma con distanze ancora accettabili, facendo ad esempio meglio della Francia (+5%), ma tutto sommato all’interno di un’oscillazione “europea”. Il divario tra noi e il resto dell’Europa industrializzata si è scavato ben prima della pandemia: infatti, rispetto al 2008, l’Italia ha aumentato nel 2019 la propria spesa pubblica in sanità del 15,4%, mentre la spesa aumentava del 34,5% in Francia, del 40,1% nel Regno unito e dell’81,4% in Germania. E anche in rapporto al Pil il dato italiano mette in luce una scelta ben precisa a livello di scelte di allocazioni delle risorse pubbliche: infatti, in Italia la spesa sanitaria vale il 7,1% del Pil, una quota superiore solo al 5,9% greco, mentre in Spagna sale al 7,8%, nel Regno Unito è al 9,9% e in Francia e Germania si eleva al 10,3% e al 10,9%.

Più spesa pensionistica, meno spesa sanitaria

In Italia la scelta è stata ben precisa: più spesa pensionistica, meno spesa sanitaria. Più in generale, nell’arco temporale 2009-2019 si è assistito a un incremento rilevante della spesa per pensioni e assistenza sociale e una dinamica più contenuta della spesa sanitaria: la spesa per le prestazioni sociali in denaro è aumentata del 30%, quella per il Servizio sanitario nazionale dell’8%. L’incidenza percentuale della spesa sanitaria sul Pil regredisce di due decimi di punto, dal 6,6% al 6,4%, mentre quella per le prestazioni sociali in denaro (pensionistiche e assistenziali) incrementa di 3,2 punti percentuali, dal 16,9% al 20,1%.

E le cose, per la sanità, non migliorano se guardiamo agli anni a venire. Nel quadriennio 2022-2025 l’incidenza della spesa sanitaria sulla spesa corrente primaria del Conto economico della Pa a legislazione vigente, presentato nella NaDef di novembre scorso, è prevista ridursi dal 15,4% al 14,4%, mentre, nello stesso arco temporale, la spesa pensionistica incrementa di oltre cinque punti percentuali, dal 34,2% al 39,5%, e quella per le altre prestazioni sociali assistenziali si riduce dal 12,9% al 12,1%. Rispetto al 2022, nel triennio 2023-2025 la spesa pensionistica cresce in valori cumulati di circa 58 miliardi, di cui circa 37 miliardi per effetto della elevata inflazione attesa e dei correlati meccanismi di indicizzazione della spesa

Cresce il peso della sanità privata

Un elemento importante da considerare – come emerge dall’Osservatorio sulle Aziende e sul Sistema sanitario Italiano a cura di Cergas Bocconi - nel confrontare la spesa sanitaria di diversi Paesi è la sua composizione rispetto ai soggetti pagatori. Essendo un settore cruciale in ogni Paese, sia dal punto di vista sociale sia dal punto di vista economico, la sanità si caratterizza ovunque per una forte presenza del settore pubblico, sebbene con obiettivi ed estensione variabili in funzione del modello di welfare implementato. Di conseguenza il ruolo degli altri soggetti pagatori (assicurazioni e cittadini-pazienti) è differenziato. E a differenza dei Paesi Europei, negli Stati Uniti un’importante voce di spesa è quella relativa alle assicurazioni private obbligatorie, che rappresentano il 29% della spesa sanitaria pro-capite.

Il dato italiano mostra come circa un quarto della spesa sanitaria nel nostro Paese ricada direttamente sull’individuo nel momento del consumo, mentre si mantiene marginale la percentuale di spesa per premi assicurativi obbligatori (0,2%) e quella intermediata dalle assicurazioni private (2,6%).

Più beni, meno lavoro (Covid a parte)

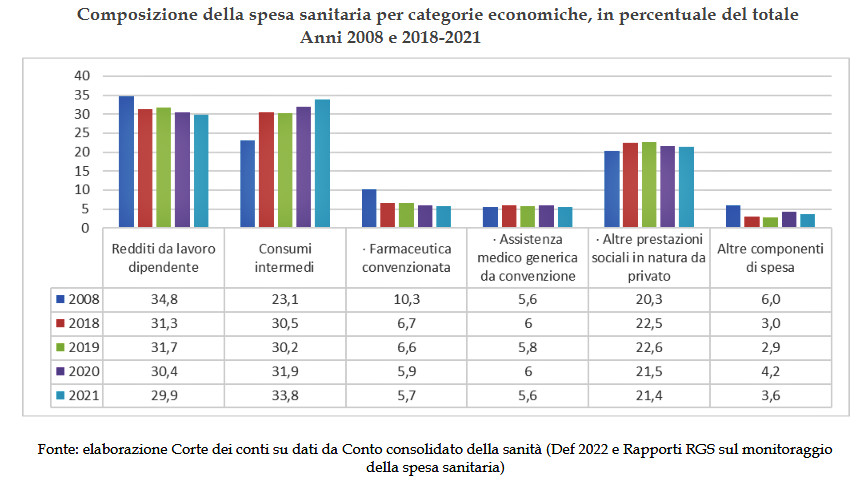

Ma sono anche le dinamiche delle voci di spesa a dirci della direzione intrapresa dalla sanità italiana. Nell’arco temporale 2008-2019, infatti, l’esame della composizione della spesa sanitaria in percentuale del totale evidenzia il ridimensionamento di quella per i redditi da lavoro dipendente, che decresce di tre punti, dal 34,8% al 31,7%, e l’incremento di sette punti percentuali dei consumi intermedi, dal 23,1% al 30,2%; tale andamento riflette il blocco del turn over e delle altre misure di contenimento delle dinamiche retributive, particolarmente stringenti nel periodo 2012-2019, nel quale la spesa per i redditi da lavoro dipendente è incrementata, in valori percentuali cumulati, dell’1,1%, pari, in valore assoluto, a 0,347 miliardi. Ma durante il periodo Covid particolare attenzione è stata dedicata al costo del personale che ha subito un incremento del 5,4% (da 34,3 miliardi a 36,2 miliardi) in maniera uniforme nelle singole realtà regionali.

La dinamica del Fondo sanitario nazionale

Formalmente – si legge nel Rapporto Gimbe - la stagione dei tagli alla sanità può ritenersi conclusa: negli anni 2020-2022 il Fsn è cresciuto di 11,2 miliardi, rispetto agli 8,2 miliardi del decennio 2010-2019. Tuttavia, le risorse sono state interamente assorbite dalla pandemia e nel 2022 diverse Regioni rischiano di chiudere con i conti in rosso. Per il 2023, il finanziamento per il Servizio Sanitario Nazionale previsto dalla nuova Legge di Bilancio aumenterà di 4 miliardi rispetto al 2022, raggiungendo i 128 miliardi.

«L’aumento del Fondo sanitario nazionale per il 2023 non può che trovarci d’accordo – spiega Filippo Anelli, presidente della FNOMCeO, la Federazione nazionale degli Ordini dei Medici chirurghi e degli Odontoiatri – ma va condizionato all’investimento sul personale. Il rischio, altrimenti, è che finisca tutto in beni e servizi, con nuovi appalti dei quali non abbiamo bisogno. Serve invece puntare sul personale, per assumere medici, infermieri, tecnici e tutti i professionisti sanitari di cui il Servizio sanitario nazionale ha bisogno; per adeguare le remunerazioni agli standard europei; e per mettere in atto una programmazione adeguata. Che non significa soltanto una corretta individuazione dei fabbisogni a 9-11 anni, tanto dura il percorso di studi di un medico, per gli specialisti e a scadenze più brevi per gli altri professionisti. Significa anche definire il numero dei posti letto e gli standard per posto letto: quanti specialisti, quanti infermieri e così via».

Il personale attraversa una fase complessa, fatta di una richiesta fortissima e da una altrettanto forte richiesta di uscire dai reparti con maggiori problematiche quali i pronto soccorso. «Molti colleghi lasciano per andare all’estero – spiega Anelli – dove gli stipendi sono migliori, e molti altri per le cooperative, dove il salario immediato è più alto e non ci sono ordini di servizio, per cui si può organizzare meglio la propria vita privata. Non solo maggiori risorse, dunque, (l’Italia è agli ultimi posti per gli stipendi dei sanitari), ma anche una migliore qualità di vita individuale. Negli ospedali vi sono turni massacranti per mancanza d’organico, retribuzioni più basse rispetto al resto d’Europa, rischio più alto di contenziosi medico legali e aggressioni, poca flessibilità nell’attività libero professionale. L’organizzazione ospedaliera e territoriale deve essere, quindi, riformata».

Le disuguaglianze sul territorio

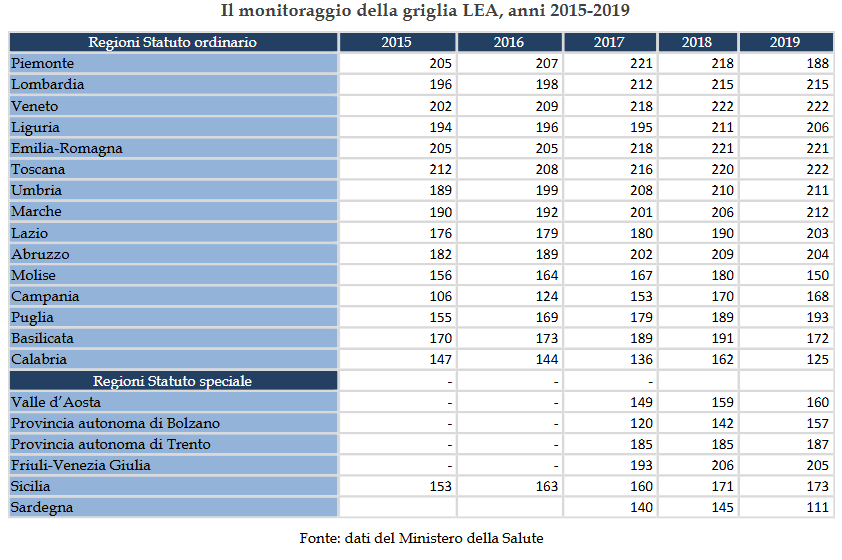

E come tutte le crisi, anche quella della spesa sanitaria alimenta le disuguaglianze, che in Italia sono prima di tutto territoriali. Lo dimostra la griglia dei Lea, i livelli essenziali di assistenza, che - come spiega la Corte dei Conti - riassume in un punteggio sintetico i risultati regionali in 22 indicatori.

I 125 punti raggranellati dalla Calabria, la regione peggiore, mostrano che gli italiani a Catanzaro o Crotone hanno diritto a poco più della metà della sanità disponibile in Veneto e Toscana, le regioni migliori con 222 punti seguite a ruota da Emilia-Romagna (221) e Lombardia (215). In una forbice che il Pnrr può solo provare a scalfire. Nel 2019, la spesa pro capite nazionale è stata pari a 1.961 euro, e tutte le Regioni del Centro e del Nord, con le sole eccezioni di Veneto e Marche, risultano al di sopra di tale media. La spesa pro capite più alta si registra, però, in una Regione del Sud in piano di rientro, il Molise (2.465 euro) e, al Nord, nelle Province autonome di Trento (2.224 euro) e di Bolzano (2.399 euro); in tali enti territoriali il valore medio supera quello nazionale, rispettivamente, del 25,7%, del 13,4% e del 22,4%, con punteggi nelle relative aree assistenziali, però, spesso inferiori a quelli di molte altre Regioni con spesa pro capite minore. Il Molise, al riguardo, ottiene un punteggio negativo nell’assistenza ospedaliera, la Provincia autonoma di Bolzano, a fronte di una maggiore spesa del 22,4%, ottiene, nell’area prevenzione e distrettuale, un punteggio negativo, inferiore, rispettivamente, del 15,2% e del 10,3% alla soglia minima (60).

© Riproduzione riservata