La tecnofinanza potrebbe generare cambiamenti dirompenti in un settore per definizione votato alla stabilità

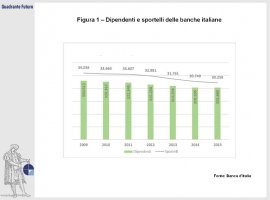

Dal 2009 ad oggi il sistema bancario italiano ha perso oltre 30.000 dipendenti, chiuso più di 4.000 filiali e alla fine di quest’anno scenderà sotto la soglia dei 300.000 addetti e dei 30.000 sportelli (Figura 1). Dunque anche le banche hanno pagato il loro pegno alla Grande Recessione e sono oggi costrette tra il martello della riduzione dei margini operativi, causata dalla riduzione dei tassi d’interesse (ossia una delle cure della recessione stessa), e l’incudine dei crediti deteriorati. La crisi “recessiva” non basta, tuttavia, a spiegare quanto sta accadendo, perché anche l’industria “dei risparmi e dei prestiti” (Savings and Loan Industry, come si chiama nei paesi anglosassoni) si sta confrontando con la crisi “trasformativa” imposta dal nuovo paradigma tecnologico digitale, una crisi che ha già trasformato il commercio, il turismo, l’intrattenimento e l’industria in 4.0. L’Economist nel 2015 ha parlato di “Fintech revolution” sottolineando la natura dirompente dei cambiamenti in atto, tanto più dirompente perché riguarda un settore per definizione votato alla stabilità. Ma che cos’è il Fintech, “tecnofinanza” in italiano, e quale sarà il suo impatto?

Che cosa non è il Fintech

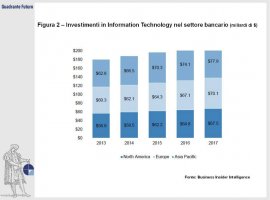

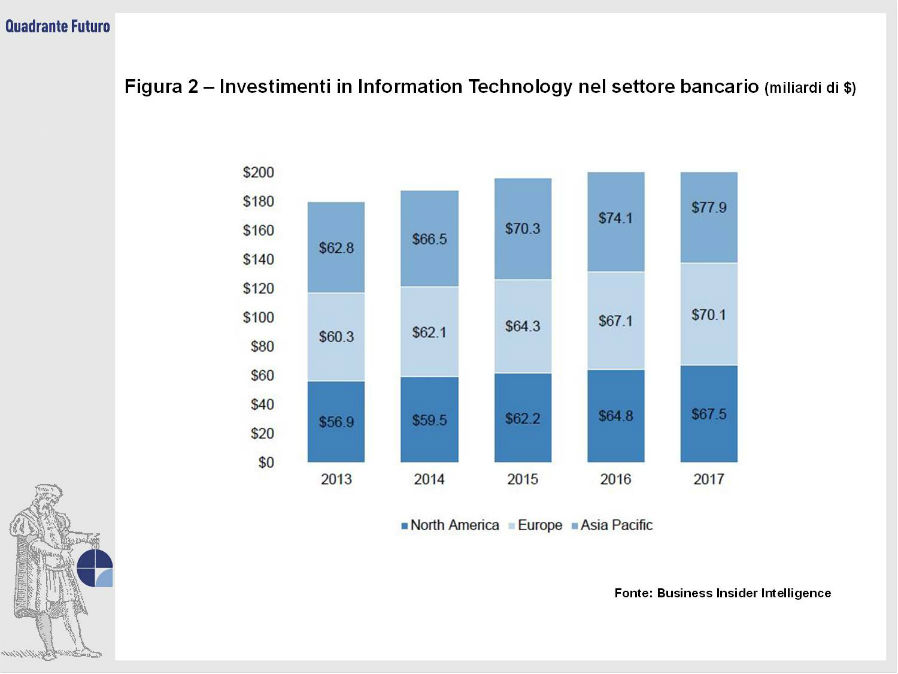

Per capire che cosa sia il Fintech, nella definizione puntuale e contemporanea che intendiamo discutere in questo articolo, è necessario, per opposizione, chiarire che cosa non è. Il Fintech non è (soltanto) l’online banking, non le carte elettroniche come Bancomat o Master Card, gli sportelli automatici che oggi permettono di fare quasi tutte le operazioni fisiche che un tempo si facevano in filiale (versare un assegno, ad esempio). Forse non è nemmeno il Fast Trading, quella forma “estrema” di compravendita finanziaria che consente di fare migliaia di operazioni in pochi millisecondi. In altre parole, il Fintech non è (soltanto) l’applicazione delle tecnologie elettroniche e dell’automazione ai processi esistenti del sistema bancario. Tale applicazione costituisce la rivoluzione precedente, quella che si è consumata a partire dagli anni ’70 con l’introduzione del personal computer, prima nei luoghi di lavoro e poi nelle abitazioni, e per la quale sono state investite ingenti risorse (Figura 2). Ora la terza rivoluzione industriale, come è stata definita, deve già fare i conti con la quarta, basata sulla connettività, sugli algoritmi e sull’intelligenza artificiale. Per intuire come queste tecnologie siano destinate a modificare non solo la forma ma la natura dei servizi bancari è utile a questo punto fare qualche esempio.

Il club dei prestiti

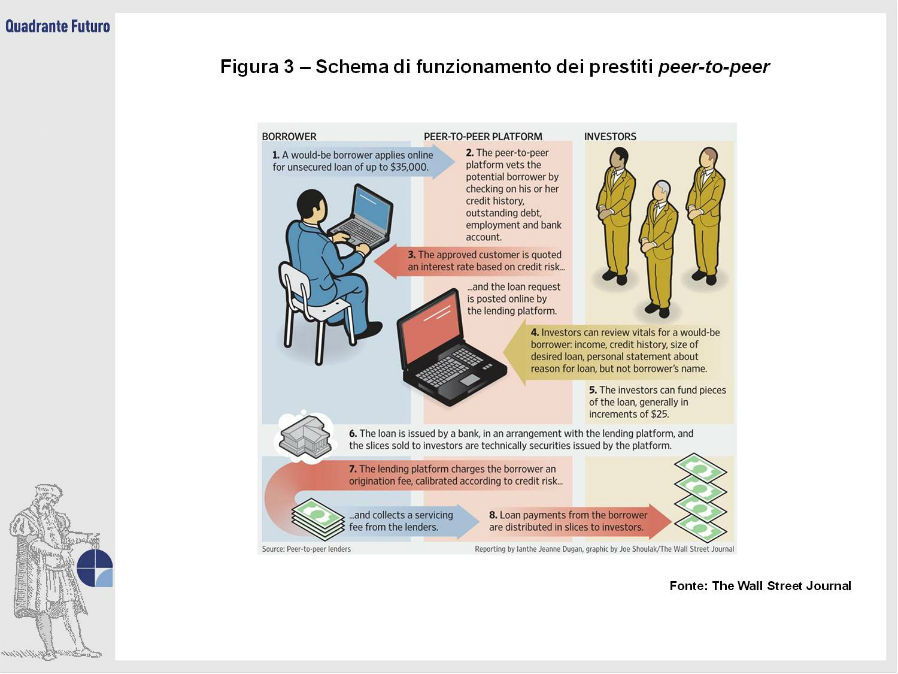

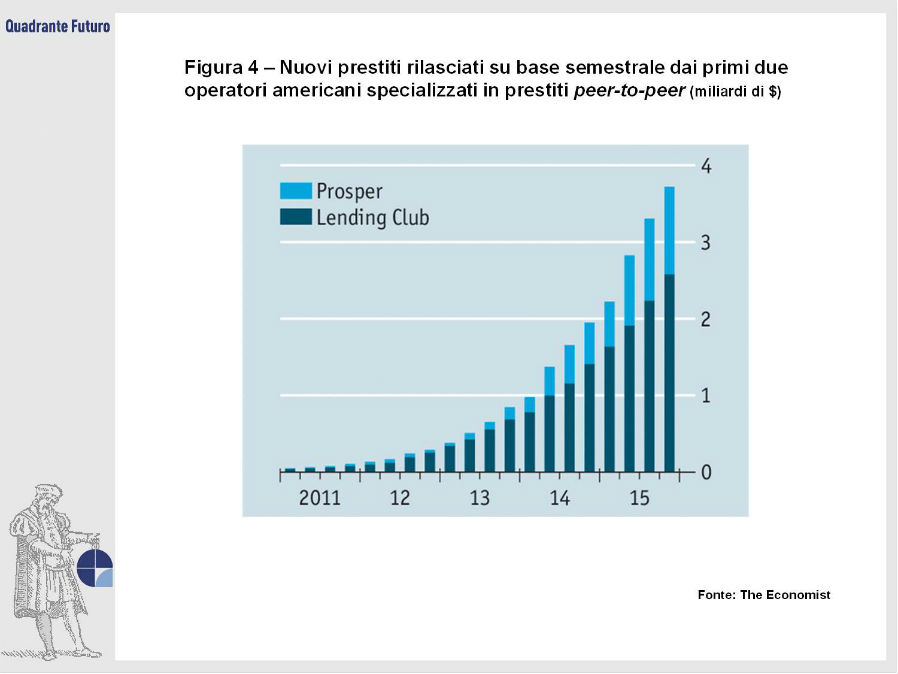

Lending Club (in italiano “Il club dei prestiti”) è un’impresa innovativa fondata nel 2007. In meno di dieci anni è diventata il primo operatore americano nel “peer-to-peer lending”, mercati amministrati del credito in cui imprese e persone alla ricerca di un prestito per investimenti o per consumo sono messi in collegamento diretto con degli investitori istituzionali o dei semplici risparmiatori (Figura 3). L’importo del credito non eccede abitualmente i 35.000 dollari mentre da parte del creditore gli importi impiegati possono anche essere modesti, qualche centinaio di dollari. I numeri complessivi sono ancora piccoli rispetto al mercato complessivo, ma non irrilevanti: al 2015 i crediti erogati da questa società di San Francisco erano superiori ai 16 miliardi di dollari, di cui 2,5 nel solo ultimo semestre dello stesso anno, raccolti tra milioni di partecipanti alla piattaforma in favore di centinaia di migliaia di beneficiari. Oltre a gestire la pratica per conto di entrambe le parti, Lending Club calcola in fase di sottoscrizione un credit score, ossia un indice di affidabilità creditizia, con delle modalità simili a quelle messe a punto dalla Kreditech ad Amburgo o dalla Credit Karma di Chicago, società specializzate nella progettazione di tecniche innovative di valutazione del rischio. Queste modalità di valutazione, oltre a raccogliere le informazioni abitualmente richieste nei circuiti tradizionali, come il reddito o la situazione occupazionale, fanno riferimento ad un set molto più ampio di dati non (ancora) convenzionali: dati gestionali provenienti dai canali di vendita online come eBay (che, d’altra parte, prevede un rating per ciascun venditore), dai canali di pagamento elettronici così come dai social network o dalla Rete in generale, fonti che, in effetti, possono raccontare molto sulla reputazione dei richiedenti. I dati vengono poi trattati da “machine learning algorithms”, ossia modalità di elaborazione automatiche capaci di “apprendere” e di mettere a punto continuamente il peso dei diversi fattori che concorrono alla formazione dell’indice sintetico finale. Sullo stesso business model di Lending Club operano Prosper, sempre a San Francisco, Lufax a Shanghai e altre decine di piattaforme analoghe (Figura 4).

Un altro ambito di applicazione del Fintech più evoluto è quello della gestione dei patrimoni e della vendita di prodotti finanziari, in cui “robo-advisor”, ossia interfacce utente robotizzate, forniscono servizi assimilabili a quelli normalmente erogati da promotori e consulenti. Non si tratta di pareri standardizzati ma personalizzati sugli interessi dei singoli clienti. Motif Investing, un’altra impresa localizzata nella Bay Area, eroga servizi di questo genere. I suoi robot aiutano i clienti a costruire dei panieri composti da un massimo di 30 prodotti tra azioni, obbligazioni ed ETF (Exchange Traded Funds). L’aspetto interessante è che tali panieri, o “motivi”, possono essere costruiti sulla base dei contenuti indicati dal cliente. Ad esempio inserendo il tema “robotica” il sistema genera un portafoglio bilanciato in base al profilo di rischio dell’investitore1.

Il Fintech: servizi fondamentali attraverso nuovi processi

Questi esempi, niente affatto esaustivi, possono aiutare, se non a rappresentare, almeno a intuire la portata dei mutamenti in atto: alle reti commerciali tradizionali si sostituiscono quelle via Web, i canali di credito ordinari vengono affiancati dai mercati amministrati peer-to-peer, i promotori e i consulenti finanziari sono spiazzati da strumenti robotizzati. Senza contare quanto è già avvenuto, come si è accennato, in attività meno sofisticate, ma con funzioni infrastrutturali, come i pagamenti. Si prenda il caso di PayPal, il circuito nato da una costola di eBay e diventato in pochi anni il canale preferito per gli acquisti online. PayPal è utile per comprendere le ragioni profonde del successo del Fintech. La sua caratteristica essenziale è di garantire la transazione commerciale in favore dell’acquirente. In altre parole PayPal tutela il cliente a fronte di un contezioso o di un imprevisto rivalendosi sul venditore oppure svolgendo una funzione assicurativa. Una pratica molto diversa da quella adottata dalle carte di credito che si disinteressano del contenuto delle transazioni commerciali che veicolano. D’altra parte la mission di PayPal era proprio di rimuovere il principale deterrente al consumo online, ossia le truffe nei pagamenti elettronici.

Il tratto distintivo delle società Fintech sembra dunque essere la capacità di inserirsi in processi gestiti in maniera non ottimale nei circuiti tradizionali: compensare le asimmetrie informative a cui i risparmiatori sono sottoposti nell’acquisto di prodotti finanziari, svolgere funzioni di garanzia delle transazioni, acquisire nuovi clienti abitualmente considerati non bancabili, valutare e distribuire il rischio in maniera più articolata. Da quest’ultimo punto di vista è difficile non pensare ai crediti deteriorati che si sono accumulati nei bilanci delle banche nell’ultimo decennio, frutto sì della crisi, ma anche di modalità di erogazione inadeguate rispetto ai rischi del mondo odierno. Nell’attesa di una definizione più precisa, il Fintech sembra dunque essere la realizzazione di servizi bancari fondamentali – raccogliere, prestare, investire, pagare – con processi totalmente nuovi, immateriali e poco costosi, processi resi possibili dall’applicazione delle tecnologie emerse nell’ultimo decennio. L’aggettivo “disruptive”, dirompente, usato e abusato in riferimento alle trasformazioni in atto, sembra essere molto indicato per descrivere quanto sta accadendo in questo settore.

Verso un’integrazione positiva?

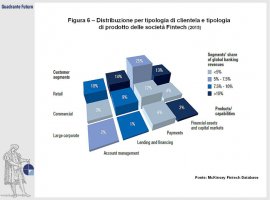

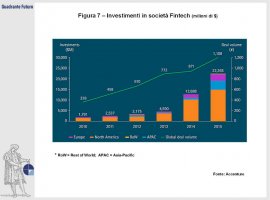

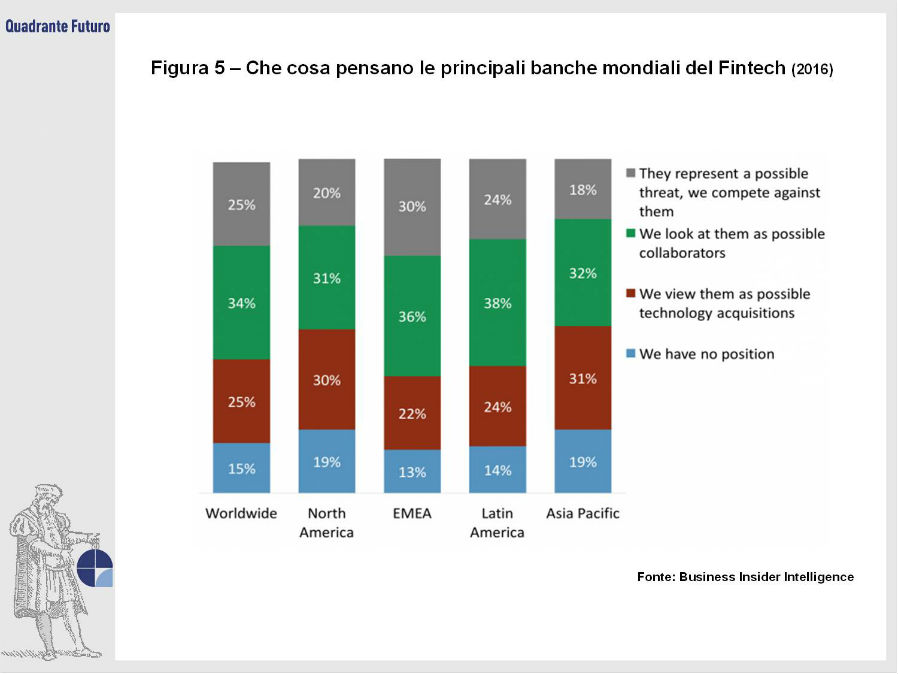

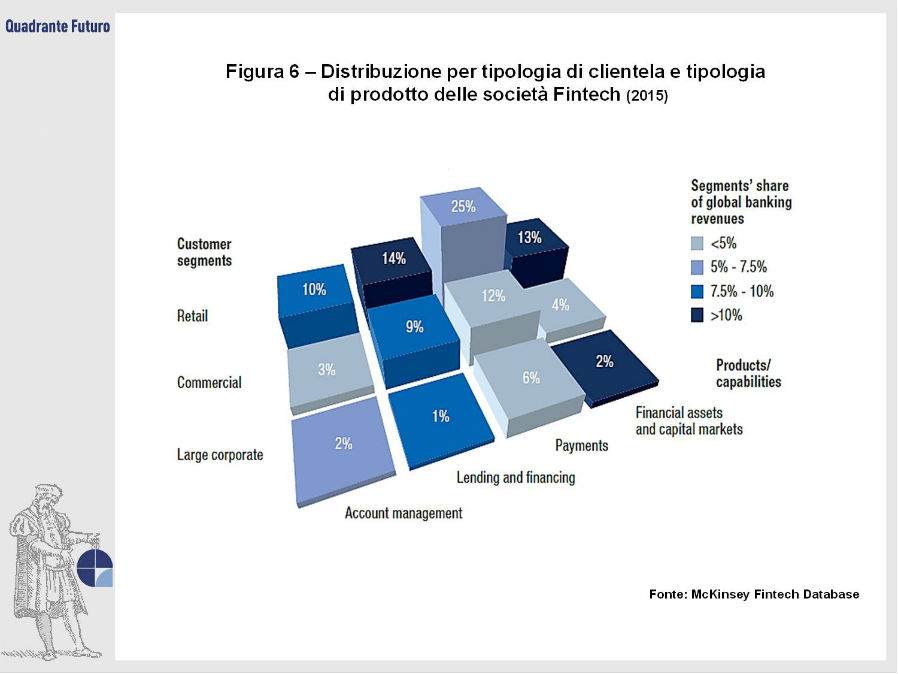

In effetti, l’atteggiamento “spavaldo” di alcuni fondatori di società Fintech – una, addirittura, si chiama Robinhood – potrebbe far presagire rischi di destabilizzazione del sistema bancario. In realtà, le strategie delle società emergenti, probabilmente le poche che resisteranno alla temperie creativa della fase attuale, fanno piuttosto pensare a una potenziale integrazione (Figura 5). Un recente rapporto pubblicato da McKinsey2 ha analizzato la specializzazione di 350 società Fintech secondo due dimensioni (Figura 6): la tipologia di clientela (individui, commercio e piccole attività, grandi società) e la tipologia di prodotto (depositi, credito, pagamenti e investimenti). Il quadro che ne emerge è piuttosto chiaro. I nuovi operatori tendono a orientarsi principalmente verso le persone fisiche (63% dei clienti) e le piccole imprese (28%) e a specializzarsi nei pagamenti (43% dei clienti) e nei prestiti (24%). Sono queste le aree su cui probabilmente dovranno concentrarsi gli sforzi di revisione del sistema nel prossimo futuro e non stupisce che molti degli investimenti in start-up Fintech provengano proprio da operatori tradizionali (Figura 7). Non si tratterà senz’altro di una trasformazione semplice e indolore, se si considera che, sempre secondo McKinsey, dal 10% al 40% degli introiti (a seconda del servizio e della specializzazione degli operatori) sarebbero a rischio entro il 2025, in mancanza di adattamenti. Semmai i rischi sistemici potrebbero giungere da altri fattori meno considerati. Uno è senz’altro la demografia, con la crescente centralità dei Millennials, ossia i “nativi digitali” nati dal 1980 in poi, che potrebbero essere molto più propensi a considerare i nuovi fornitori di servizi di quanto abbia fatto la precedente Generazione X, generalmente accomodata sulle abitudini dei propri genitori. Un altro è costituito dal possibile ingresso nel mercato dei giganti della New Economy, che avrebbero non solo notevoli capacità finanziarie ma anche nuovi canali distributivi alternativi a quelli fisici. Recentemente, non è passato inosservato agli analisti più attenti l’interesse di Amazon per BankBaazar (di cui è azionista di minoranza), un mercato online che distribuisce i prodotti finanziari di 23 banche indiane.

Quali effetti sulle organizzazioni e sul lavoro?

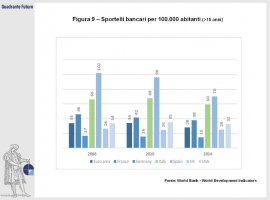

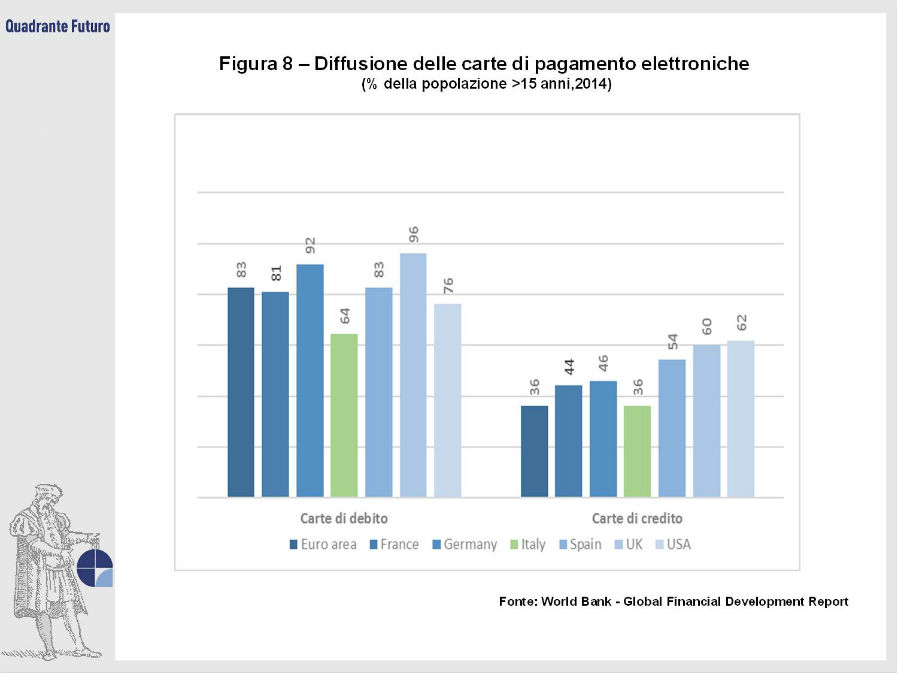

Quali effetti è possibile prefigurare sui modelli organizzativi e sugli organici? Come si è già accennato, gli istituti di credito, oltre a dover affrontare complicati problemi congiunturali, sono alle prese con le conseguenze non di una ma, bensì, di due rotture tecnologiche. La prima, che si potrebbe definire “elettronica”, è ormai ampiamente avviata ma non conclusa. Basta guardare le statistiche relative alla diffusione delle carte di pagamento, in cui l’Italia non va oltre il 64% della popolazione di 15 anni e più, mentre i grandi paesi dell’area Euro sono oltre la soglia delll’80% e il Regno Unito raggiunge il 96% (Figura 8). Un ritardo analogo si segnala anche per l’utilizzo delle carte di credito e dell’online banking. Il numero di filiali per 100.000 abitanti rispecchia questo ritardo: in Italia sono 60 contro una media europea di 28 sportelli, mentre in Gran Bretagna sono 25 e in Germania addirittura 15 (Figura 9). Il Fondo Monetario Internazionale ha valutato che almeno un terzo degli sportelli italiani (10.000 circa) potrebbero essere chiusi, un’operazione che avvicinerebbe l’Italia alla media continentale (ma non alla Germania). Applicando il rapporto tra il numero di licenziamenti già realizzati e le filiali soppresse tra 2009 e 2015 (Figura 1), circa 7 addetti per ogni filiale, la stima di 70.000 esuberi nei prossimi cinque anni appare realistica. Di questi, almeno 50.000 saranno gestiti attraverso prepensionamenti volontari, così come si è stabilito ad ottobre 2016 nell’accordo tra ABI e Governo italiano.

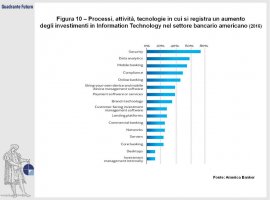

Più difficile stimare gli effetti quantitativi della rottura “digitale”, quella connessa al Fintech così come è stato descritto in questo articolo. Dal punto di vista qualitativo è invece probabile che le conseguenze sugli organici esistenti seguiranno le regole già osservate in altri settori: sono a rischio le attività amministrative di backoffice routinarie e proceduralizzate, che potrebbero essere incorporate in nuovi processi gestionali, e le attività di relazione con la clientela a basso valore aggiunto che, come si è visto, potrebbero essere robotizzate. D’altra parte la banca 4.0 dovrà dotarsi di competenze e professionalità nuove. Tecnici in grado di disegnare nuovi processi e di definire nuovi servizi, di scegliere e far funzionare tecnologie (specialmente quelle mobili) e, soprattutto, di trattare e analizzare dati e informazioni. In effetti, se si guarda alle aree di attività in cui gli istituiti americani stanno concentrando gli investimenti in IT (Figura 10), a fianco di quelle strutturali come la sicurezza e la conformità normativa (compliance), si trovano l’online e il mobile banking e, al secondo posto, l’analisi dei dati. D’altra parte, di quante informazioni non valorizzate dispongono le banche?

1 Gli esempi riportati in questo paragrafo sono tratti da “Fintech 100 - Leading Global Fintech Innovators Report” (2015 e 2016) curato da KPMG e H2 Ventures.

2 Cutting Through the FinTech Noise: Markers of Success, Imperatives for Banks, McKinsey & Company, 2015

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}