Il Management Consulting è un mercato emergente che genera oggi in Italia un giro d’affari di quasi 4,5 miliardi di euro

In Italia il Management Consulting è un mercato emergente che genera oggi un giro d’affari di quasi 4,5 miliardi di euro.

Oltre a realizzare tassi di crescita di rilievo (+8,6% di fatturato aggregato e +50% di occupati nel 2018), le oltre 23.000 imprese che lo compongono sono anche importanti attrattori di talenti (l’87% degli addetti è laureato, con una forte presenza di specializzati in Business School internazionali) e, secondo l’Osservatorio Confindustria-Università di Roma Tor Vergata, le società di consulenza possono concretamente concorrere a corroborare la digitalizzazione dell’economia italiana.

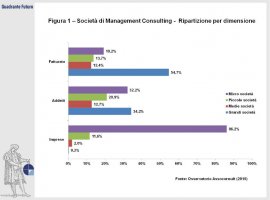

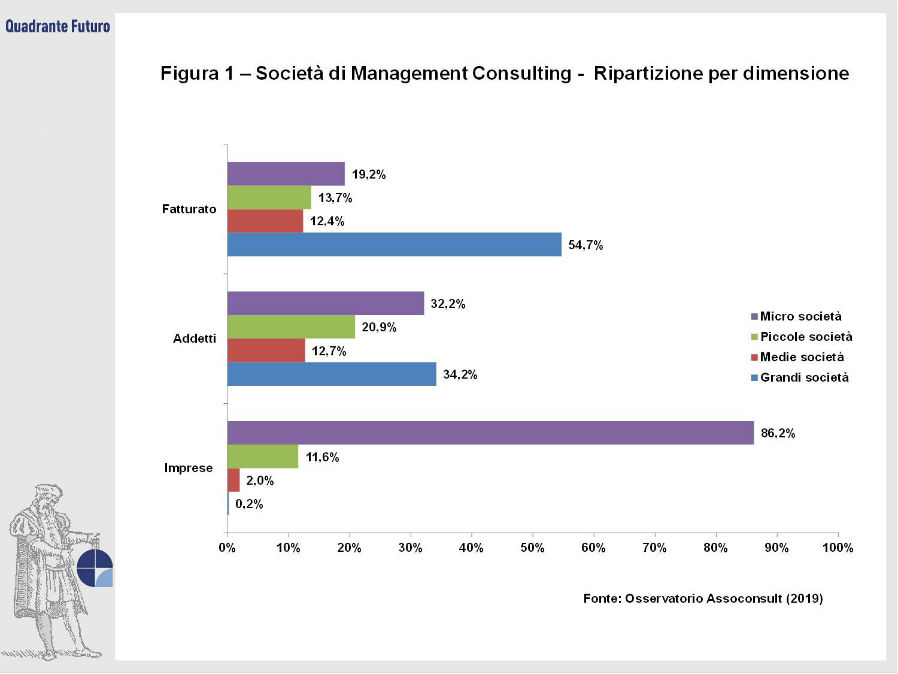

UN SETTORE POLARIZZATO E CONCENTRATO. Esaminando i dati di settore (Figura 1), si rilevano livelli di polarizzazione e di concentrazione elevati e crescenti. Circa 20.000 micro società (meno di 3 addetti), 2.600 piccole società (da 3 a 9 addetti), 450 medie imprese (tra 10 e 49 addetti) e 35 grandi società (oltre 50 addetti) concorrono al fatturato aggregato rispettivamente per il 19,2 per cento, il 13,7 per cento, il 12,4 per cento e il 54,7 per cento (quando nel 2010 il peso relativo era invece rispettivamente pari a 30 per cento, 16 per cento, 14 per cento e 41 per cento).

IN AUMENTO IL FATTURATO. Nel 2018 il fatturato generato è stato di 4.488 milioni di euro con una crescita di +8,6%, superiore all’equivalente del 2017 (+7,8%) e alle previsioni di inizio anno (+8,3%). Dall’analisi degli andamenti dell’ultimo decennio si possono isolare tre fasi. Una fase di crisi nel periodo 2010/13 quando il fatturato è cresciuto di un tasso medio del 1 per cento; una fase di ripresa nel periodo 2014/16 quando il fatturato è cresciuto ad un tasso medio del 6,9 per cento; una fase di accelerazione nel periodo 2017/19 quando il fatturato è cresciuto ad un tasso medio annuo dell’8 per cento. Il trend di crescita del decennio è stato sostenuto dalle grandi società di consulenza con una percentuale di crescita del 11,8 per cento nel 2018 quando invece le micro società sono cresciute del 4,4 per cento; le piccole società del 4,8 per cento e le medie società del 6,5 per cento.

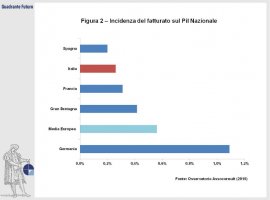

AMPI GLI SPAZI DI SVILUPPO. Nell’ultimo quinquennio il fatturato del Management Consulting in Italia è cresciuto ad un tasso medio in linea con l’equivalente europeo (rispettivamente +7,4 per cento e +7,2 per cento), ma nel 2018 ha inciso sul PIL (Figura 2) in misura pari allo 0,26 per cento (contro lo 0,24 per cento del 2017) che è un valore inferiore alla media europea (0,56 per cento), prossimo alle percentuali dell’Europa Mediterranea (soprattutto Francia e Spagna) e distante all’Europa del Nord (in particolare a Germania e Regno Unito). Questa evidenza corrobora l’idea che nel futuro si avrà un ulteriore forte sviluppo nel campo delle consulenze.

IN CRESCITA L’OCCUPAZIONE. Gli addetti occupati nel settore nel 2018 sono stati 44.850 (+7,5 per cento rispetto al 2017) di cui 38.900 professional (87 per cento del totale) e 6.000 personale di staff (marketing, hr, amministrazione, etc.). Dal 2010 business e occupazione sono cresciuti di pari passo (+52 per cento nell’organico e +59% nel fatturato) e dall’analisi dell’andamento occupazionale positivo risultano trainanti le grandi società che, per prepararsi a cogliere le opportunità di sviluppo del mercato, hanno aumentato l’organico sistematicamente (+14,2 per cento nel 2018 contro il 7,7 per cento delle medie società; il 5 per cento delle piccole società e il 3,9 per cento delle micro società). L’assunzione di oltre 3.300 neolaureati nel 2018 segna l’avvio di una carriera professionale per molti giovani che hanno così l’opportunità di maturare un’esperienza utile anche ad un futuro passaggio in aziende manifatturiere o di servizi.

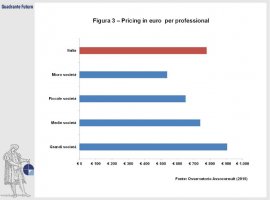

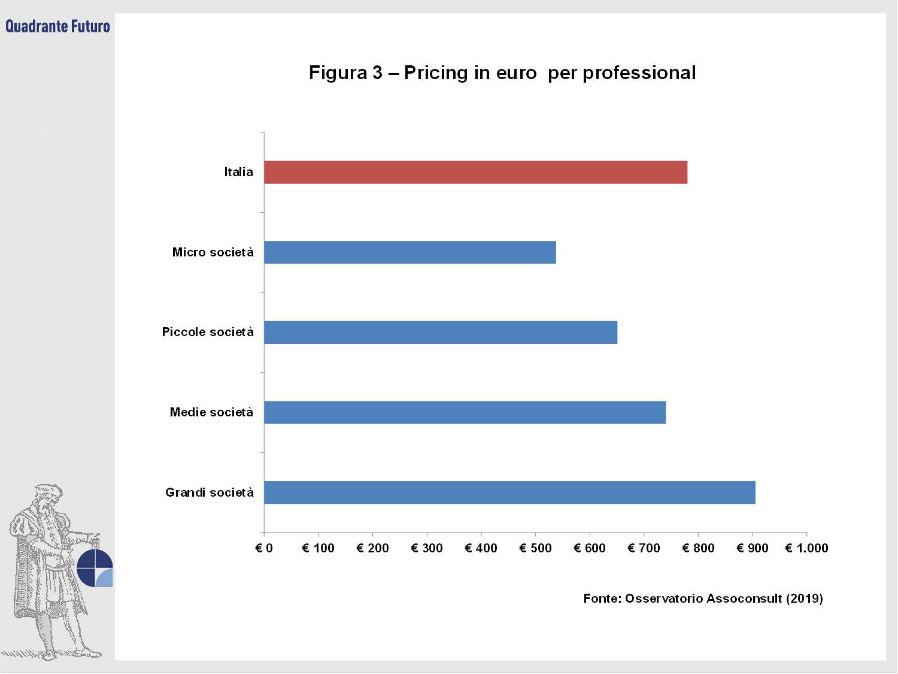

PRICING DIFFERENZIATO SECONDO LE DIMENSIONI. Per una giornata di prestazione (Figura 3) il pricing medio nazionale è attualmente pari a 780 euro (-1,4 per cento rispetto all’anno precedente), con un divario elevato (fino a +70 per cento) per classi dimensionali (per le grandi società il prezzo medio è 950 euro contro 538 euro contro delle micro società). La dinamica dell’ultimo decennio mostra decrementi medi di -1 per cento annui (-2,1 per cento per le micro società, -0,4 per cento per le piccole società, +0,5 per cento per le medie società e -0,9 per cento per le grandi società).

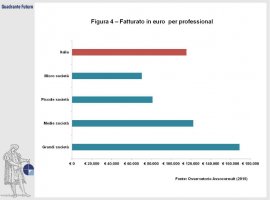

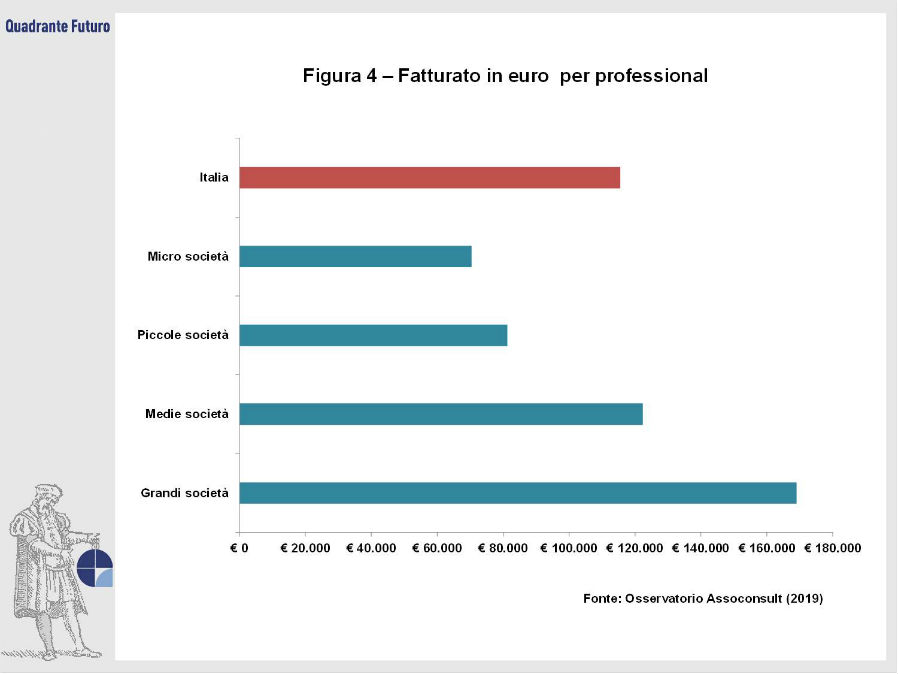

PRODUTTIVITÀ, INDICATORI IN CALO. Per avere una misura della produttività del settore delle consulenze, usualmente si utilizza il fatturato dei professional (Figura 4), attualmente pari a 115.500 euro e in calo (-0,5 per cento dell’anno precedente), soprattutto per le grandi e medie società (-2,1 per cento e -1,1 per cento) e imputabile alla diminuzione nel pricing di cui si è detto. Il divario tra professional nelle grandi e nelle micro società è ampio (il valore medio è rispettivamente 70.400 euro e 169.000 euro). Dal 2010 ad oggi il calo medio del fatturato si attesta ad un valore di -0,7 per cento (-0,5 per cento nelle grandi società, +1,9 per cento nelle medie società, -1,7 per cento nelle piccole società e -1,6 per cento nelle micro società).

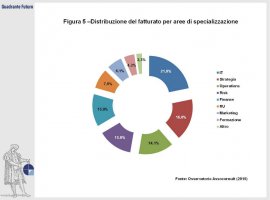

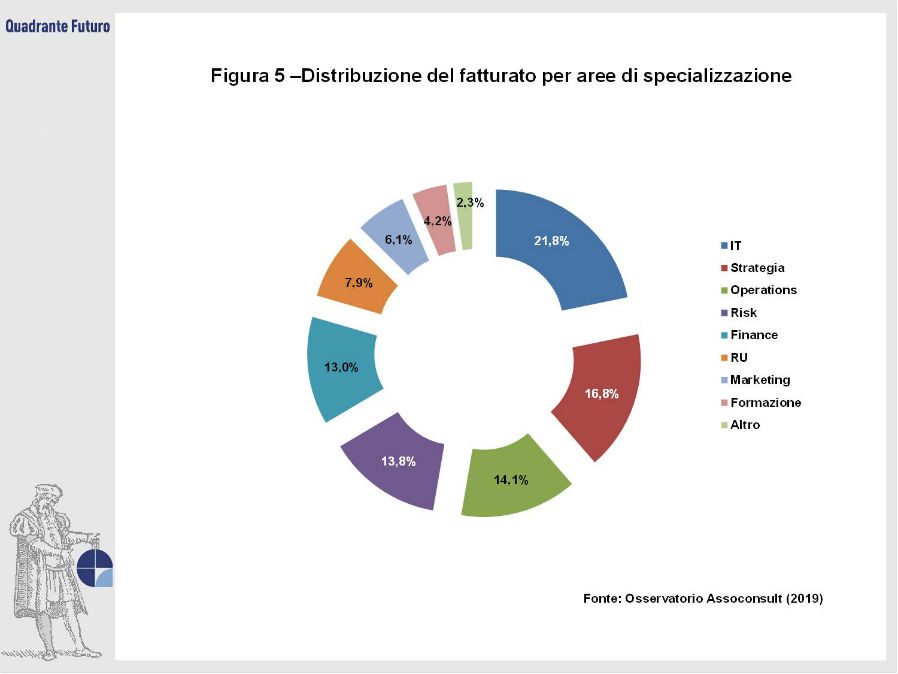

FATTURATO IN AUMENTO, DUE LE LEVE. I due fattori che hanno sostenuto l’aumento del fatturato di settore nell’ultimo decennio sono sostanzialmente l’aumento dei professional e l’aumento del peso delle grandi aziende: l’analisi della distribuzione per aree di specializzazione (Figura 5) fa emergere il peso dell’IT, della Strategia e delle Operations come le tipologie più richieste (oltre 50 per cento), con un trend rispettivamente pari a +1,6 per cento; -0,5 per cento e + 0,1 per cento tra il 2017 e il 2018.

Le aree IT, Operations e Strategia sono le linee di attività effettivamente più rilevanti per le grandi società rispettivamente per il 27,2 per cento, il 15,6 per cento e il 17,9 per cento, mentre in questi due ambiti le medie e piccole società sono meno impegnate e preferiscono piuttosto le aree delle Risorse Umane e della Formazione (oltre 24% del fatturato).

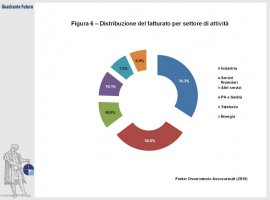

IL COMPARTO INDUSTRIALE È IL PRINCIPALE UTILIZZATORE. I principali settori di attività del Management Consulting (Figura 6) sono i comparti industriali (34,2 per cento contro il 35,5 per cento nel 2017) e finanziari (30,6 per cento contro il 29,7 per cento nel 2017). L’analisi dell’ultimo decennio mostra che è sostanzialmente il terziario a svolgere una funzione di traino del settore (con il 56,6 per cento attuale dal 52,8 per cento iniziale). I servizi finanziari rappresentano il 42 per cento del fatturato delle grandi società, mentre le piccole e medie società operano prevalentemente nel settore manifatturiero (54 per cento del fatturato). L’analisi dei clienti privati mostra un volume di acquisti dei servizi di consulenza pari a 3,3 miliardi di euro nel 2018 imputabile per il 41 per cento a imprese di grandissime dimensioni (dal fatturato di oltre 500 milioni), per il 32 per cento da imprese di grandi dimensioni (dal fatturato compreso tra 50 e 500 milioni) e per il 27 per cento a imprese di piccole e medie dimensioni (dal fatturato inferiore a 50 milioni).

EVOLVERE, PERCHÉ IL MERCATO CAMBIA. Per il futuro, il settore è chiamato soprattutto a rispondere alle pressanti esigenze di modernizzazione, dovute all’avvento delle nuove soluzioni digitali e delle nuove regolamentazioni, ad esempio finanaziarie e bancarie sui pagamenti elettronici (IFRS9, CRR2, PSD2), nonché all’ingresso nel mercato di competitor non tradizionali (i.e. fintech), più specializzati e dotati di modelli operativi più recenti e più leggeri che li rendono più efficaci ed efficienti.

La modernizzazione necessaria certamente sarà possibile con logiche di evoluzione di processo, offrendo quindi sempre più soluzioni su misura e realizzando integrazioni con l’ecosistema di riferimento. I clienti del settore si dimostrano sempre più esigenti e domandano consulenze trasformative finalizzate a modernizzare il business e a limitare il rischio detto di disruption, cioè il completo cambiamento (ad esempio dovuto a nuovi processi o nuove tecnologie) del modo tradizionale con cui un'impresa o un mercato opera, che è particolarmente elevato nei player tradizionali.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}