Le priorità della BCE per il 2017 sono l’analisi dei “modelli di business” delle banche e la qualità del credito

L’Europa non ha un vero governo e la BCE è l’unica istituzione “governativa” le cui decisioni si applicano subito a tutta l’area euro. Per questo le sue priorità per il 2017 sono uno dei più importanti documenti europei.

Non fa meraviglia che le priorità per il 2017 siano strettamente collegate alle problematiche contingenti che le banche stanno affrontando nell’attuale contesto macroeconomico. Da un lato, l’analisi dei “modelli di business” delle banche, la cui tenuta, in un periodo di bassi tassi, viene messa in discussione e deve essere verificata istituto per istituto. In secondo luogo, il rischio di credito è sotto la lente del supervisore, con un focus particolare sulla gestione dei crediti deteriorati (N.P.L. - Non performing loans), lascito della recente crisi economica. Infine, la BCE pone l’accento sull’importanza di “buone pratiche” di risk management, che permettano di garantire una sana e prudente gestione basata su metodologie avanzate e sulla disponibilità di dati di qualità.

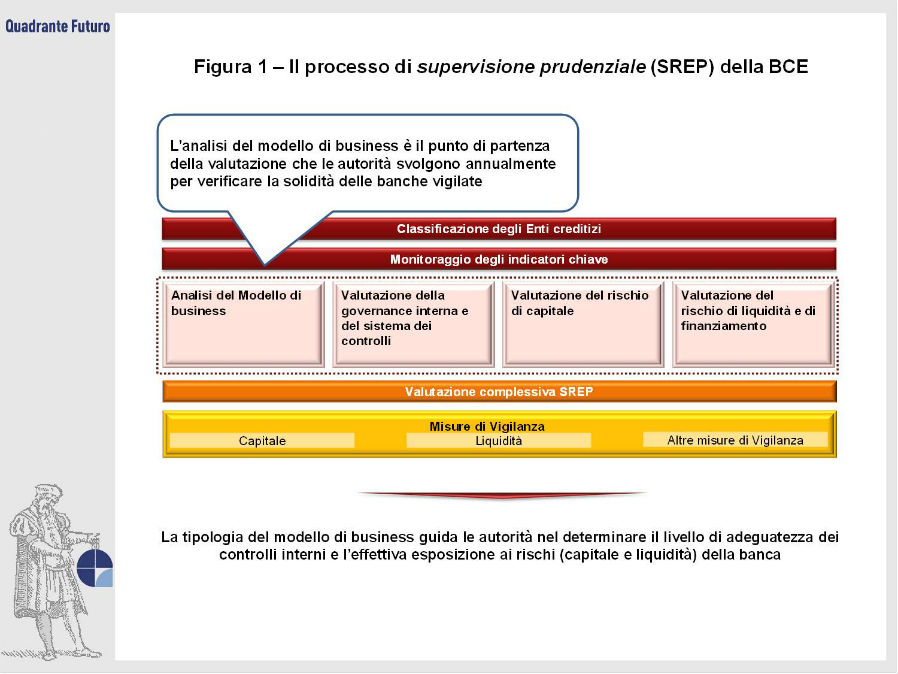

L'analisi dei modelli di business si inserisce nell’ambito del processo di “supervisione prudenziale” (SREP, Supervisory Review and Evaluation Process - Figura 1) che la Banca Centrale Europea e le autorità di supervisione nazionale svolgono ogni anno e che scaturisce nelle cosiddette SREP letter inviate alle banche, in cui vengono comunicati i livelli di capitale e i cuscinetti (buffer) di liquidità che si ritengono necessari per ciascun istituto.

Sulla base del modello di business vengono analizzati e valutati qualità del sistema di governance e dei controlli interni e l’esposizione ai rischi di capitale e liquidità. Si tratta di uno degli aspetti fondamentali per il supervisore in questo periodo post crisi. I bassi tassi e la pressione regolamentare hanno compresso i margini fra ricavi e costi degli istituti bancari, che si trovano così con una redditività molto ridotta rispetto ai periodi pre-crisi. In alcuni paesi, inoltre, il costo di smaltimento dei crediti deteriorati (rettifiche e perdite da cessione) sta abbattendo gli utili di molte banche, come evidenziato dai risultati del 2016. Non si tratta però solo di questioni congiunturali. La tecnologia sta mettendo in discussione i modelli organizzativi delle banche, spesso articolati ed eccessivamente costosi. Le filiali non hanno più l’importanza di un tempo, occorre esplorare nuove modalità per raggiungere i clienti, occorre fornire servizi nuovi e spesso neanche così direttamente legati all’attività bancaria per rilanciare i ricavi e ritornare a un livello di utili soddisfacente.

Certo, l’analisi dei modelli di business è particolarmente delicata e presuppone una buona dose di prudenza e attenzione da parte delle autorità. Comunicare a una banca l’inadeguatezza del suo modello di business significa metterne fortemente in discussione la capacità di stare sul mercato; viceversa, promuovere banche che un domani potrebbero andare incontro a possibili difficoltà implica un rischio reputazionale non indifferente per il supervisore.

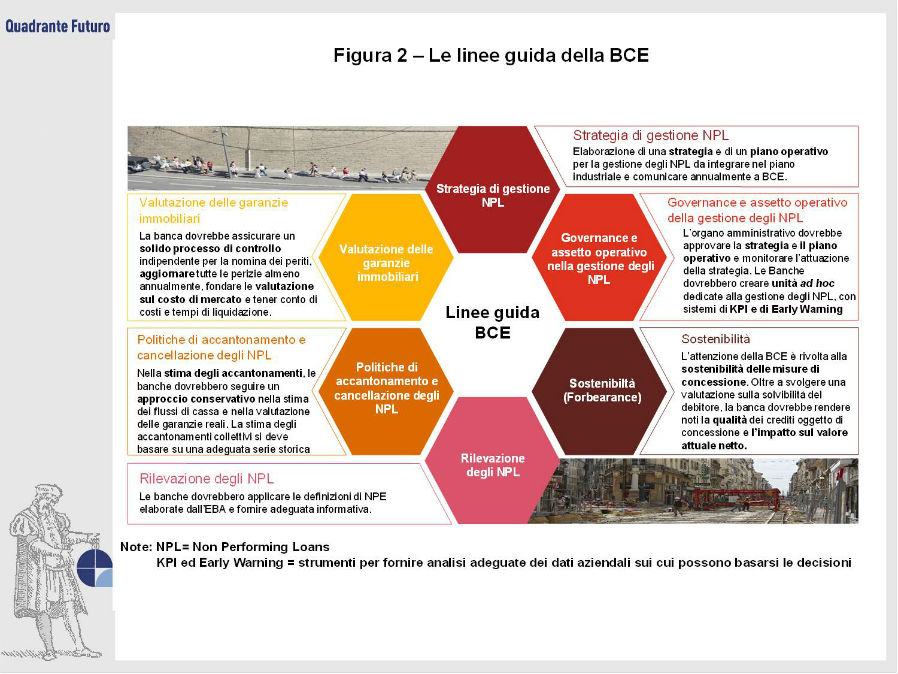

La gestione dei non performing loans (NPL) è la seconda priorità della Banca Centrale Europea per il 2017. A settembre la BCE ha pubblicato un documento contenente quelle che sono ritenute le best practice, ossia le procedure accettate per la gestione dei crediti deteriorati. Le linee guida vertono sui principali aspetti che rivestono una importanza cruciale per la risoluzione degli NPL: la strategia, la governance e gli aspetti operativi (Figura 2) e raccomandano alle banche, specialmente quelle con un livello elevato di NPL, di stabilire una chiara strategia al fine di ridurre le consistenze di NPL in modo credibile, attuabile e tempestivo. Pur non essendo vincolanti, le banche dovranno giustificare e spiegare all’Autorità di vigilanza eventuali scostamenti.

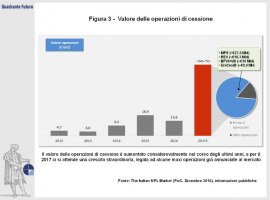

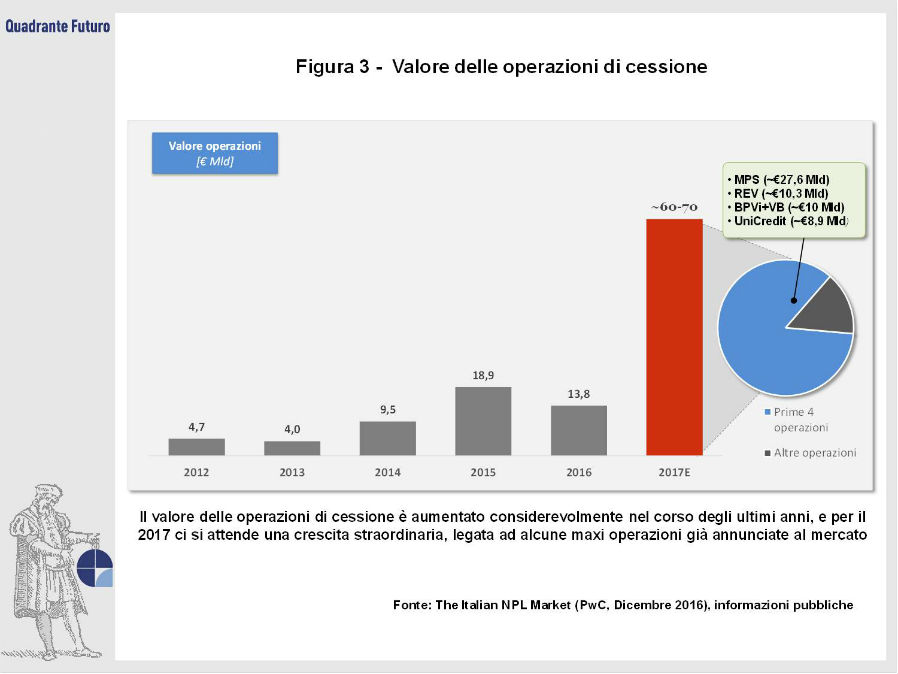

Le principali banche hanno già pertanto avviato una serie di iniziative, annunciate anche nelle recenti presentazioni dei risultati annuali agli analisti, per risolvere il problema dei crediti anomali. Le iniziative spaziano dalle azioni per migliorare l’efficacia dei processi di recupero (in un contesto, quale quello italiano, caratterizzato da tempi della giustizia relativamente lunghi) ad accordi con operatori specializzati per la gestione di porzione dei propri portafogli. Sono inoltre previste operazioni di cessione, che nel 2017 potrebbero raggiungere i 60/70 miliardi di Euro, anche in considerazione delle maxi operazioni annunciate da Monte dei Paschi di Siena, REV, Banca Popolare di Vicenza e Veneto Banca, UniCredit (Figura 3).

Cessioni che potrebbero avvenire con la vendita semplice del portafoglio (cosiddette “true sale”) o attraverso operazioni di cartolarizzazione con eventuale ricorso alla cosiddetta garanzia pubblica sulle sofferenze (GACS) che permetterebbe di rendere sicuri (almeno quanto i titoli di stato, nei fatti) le tranche di più vecchia data della cartolarizzazione.

Alcune banche stanno inoltre rivedendo le proprie procedure, istituendo vere e proprie unità dedicate alla gestione del credito anomalo, a riporto diretto, in alcuni casi, dell’Amministratore Delegato. Le banche sono inoltre invitate a redigere dei veri e propri “piani strategici NPL”, con indicazione dei risultati attesi in termini di recupero, con obittivi definiti e con ipotesi di riduzione degli stock nel breve e medio termine.

Il tema NPL è rilevante anche alla luce della prossima entrata in vigore di un nuovo standard contabile, l’IFRS 9, che potrebbe modificare l’ammontare di accantonamenti richiesti a fronte del credito di scarsa qualità nei bilanci delle banche.

Infine, il risk management ottiene un’attenzione particolare da parte del regolatore, con una focalizzazione su qualità dei dati, processi di determinazione dell’adeguatezza in termini di capitale e liquidità e sui modelli interni.

Su quest’ultimo fronte (modelli interni) ci si aspetta un’intensa attività di analisi e revisione da parte della Banca Centrale Europea. La banche possono optare per l’adozione di modelli interni, basati su serie storiche e statistiche settoriali, per la determinazione del capitale da allocare a fronte delle diverse attività di rischio. Così facendo, riescono mediamente a “risparmiare” capitale rispetto alle banche che invece utilizzano metodi standardizzati, con parametri definiti dai regolamenti. L’esperienza ha mostrato come i “risparmi” di capitale siano molto disomogenei tra banche sia all’interno del medesimo paese sia, soprattutto, tra banche di diverse nazioni. Per questo la Banca Centrale Europea ha lanciato un’analisi dei modelli interni, la cosiddetta TRIM (Targeted Review of Internal Model), che prevede un’analisi di migliaia di modelli ad oggi utilizzati dagli intermediari. Da questa azione di vigilanza, potranno scaturire diverse conseguenze. Potrebbero essere richieste azioni di omogeneizzazione delle metodologie utilizzate, limitazioni all’utilizzo dei modelli, applicazione di massimale al “risparmio” di capitale (cosiddetti “floor”) e, in ultima istanza, alcune banche potrebbero vedere aumentare ulteriormente i propri requisiti patrimoniali, compito non facile in un momento di scarsa redditività.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}