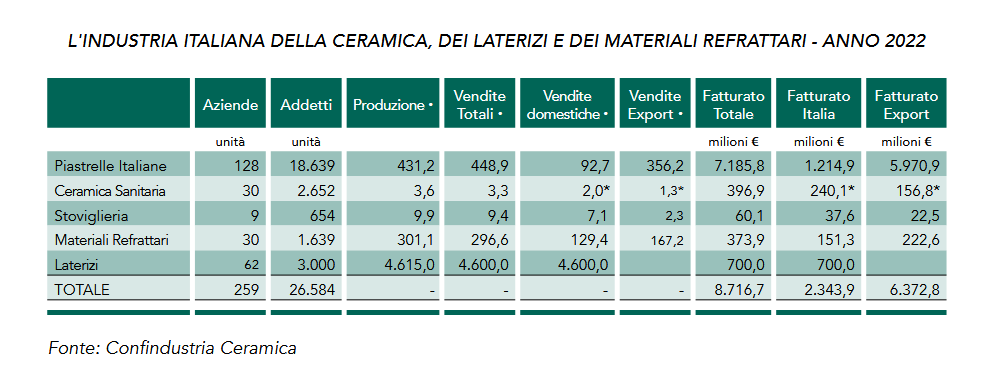

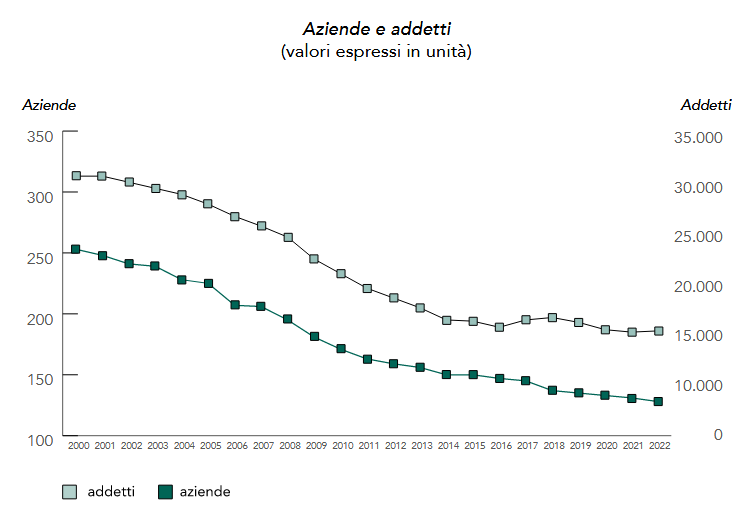

La ceramica italiana, seppure in rallentamento, continua a creare milioni di metri quadrati di piastrelle ma il 2024, con la fine del Superbonus, il rallentamento potrebbe trasformarsi in stagnazione prima e crisi poi se i mercati esteri (in forte calo nel primo trimestre) non assorbiranno la produzione italiana. A Sassuolo e dintorni - nei territori a cavallo tra le province di Modena e Reggio - c’è preoccupazione anche se a risolvere sfide complicate da quelle parti sono abituati, prima con i mercati dell’edilizia in crisi poi con la necessità di nuovi fornitori di materie prime causa guerra in Ucraina, il principale produttore di argilla, e a seguire con il caro energia che ha rischiato di mettere in ginocchio un settore fortemente energivoro e già in difficoltà per prezzi decisamente più cari di quelli pagati dai concorrenti spagnoli, turchi per non dire dei cinesi. Gli ultimi dati relativi alle imprese attive nella produzione di piastrelle e lastre, ceramica sanitaria, porcellana e stoviglieria, materiali refrattari, ceramica tecnica e laterizi indicano in 259 le aziende attive in Italia, con una occupazione a quota 26.500 addetti diretti e un fatturato di 8,7 miliardi di euro.

Le piastrelle

L’internazionalizzazione produttiva in Europa e Nord America, da parte di aziende controllate da ceramiche italiane, supera il miliardo di euro. Per quel che riguarda solamente le piastrelle di ceramica, sono 128 le aziende in Italia, che nel corso del 2022 hanno prodotto 431,2 milioni di metri quadrati (-0,9% sull’anno 2021), e dove sono occupati 18.639 addetti diretti, in linea con l’anno precedente. Le vendite complessive sono state di 448,9 milioni di metri quadrati (-1,4%). Le vendite in Italia superano i 92,7 milioni di metri quadrati (+1,7%) mentre l’export raggiunge 356,2 milioni di metri quadrati (-2,2%). Il fatturato totale delle aziende italiane di piastrelle sfiora i 7,2 miliardi di euro (+16,5%), che provengono per 6 miliardi dalle esportazioni (+14,8% l’83% del fatturato) e per 1,2 miliardi di euro da vendite in Italia. Gli investimenti sono arrivati a 441,3 milioni di euro, in crescita del 25,6% sul 2021, e con una quota sul fatturato del 6,1%.

La ceramica sanitaria

Al fianco delle piastrelle il settore produce la cosiddetta ceramica sanitaria. Sono 30 le aziende industriali produttrici di ceramica sanitaria in Italia, di cui 27 localizzate nel distretto di Civita Castellana (Viterbo). L’occupazione complessiva è di 2.652 dipendenti diretti, la produzione è pari a 3,6 milioni di pezzi. Il fatturato è di 396,9 milioni di euro, con vendite sui diversi mercati esteri per 156,8 milioni di euro (40% del totale). A cui si aggiunge l’industria dei materiali refrattari.

Refrattari e laterizi

Le 30 aziende attive nella produzione di materiali refrattari, invece, occupano 1.639 addetti, con una produzione di 301.100 tonnellate. Il fatturato totale è in flessione rispetto allo scorso anno (373 milioni di euro pari al 2% in meno sul 2021) e deriva da vendite sul territorio nazionale per oltre 151 milioni di euro, e da esportazioni superiori ai 222 milioni. Da parte sua, il settore dei produttori italiani di laterizi si compone di 62 imprese, la cui occupazione ammonta a 3.000 addetti: nel 2022 il fatturato è stato di 700 milioni di euro, principalmente realizzato sul mercato italiano. La produzione totale ammonta a 4,6 milioni di tonnellate.

L’andamento economico

Ma le prospettive sui mercati sono complesse. «Nel primo trimestre 2023 – spiega il presidente di Confindustria Ceramica Giovanni Savorani - la flessione delle esportazioni in volume è nell’ordine del 25% ed interessa tutti i mercati. Un calo che riguarda anche l’Italia, anche se con cifre inferiori al 10%. In contrazione anche i fatturati esteri nell’ordine del 13%, mentre quello italiano registra un segno positivo di alcuni punti percentuali. Senza dubbio, dopo lo straordinario exploit dei primi sei mesi del 2022, un ritorno su valori più bassi poteva essere prevedibile, anche se il calo trova una sua spiegazione soprattutto nel profondo cambiamento dello scenario, caratterizzato da tassi di interesse cresciuti repentinamente, una fortissima resilienza dell’alta inflazione, l’esaurimento della fiammata dei consumi post lockdown, il peggioramento del clima di fiducia dei consumatori. In questo contesto la competizione internazionale si fa ancor più accesa ed altissima è l’attenzione dell’industria italiana ed europea affinché tutti gli esportatori, tra cui quelli di India e Cina, applichino le regole del Fair Trade».

Positiva, invece, la flessione dei prezzi dell’energia termica ed elettrica, anche se rimangono aperti tutti i problemi strutturali, quali l’assenza dei decreti attuativi finalizzati ad aumentare di 2 miliardi di metri cubi l’estrazione di gas nazionale, da destinare ai settori gasivori, e una riforma degli Ets destinata ad aggravare ulteriormente le penalizzazioni competitive per l’industria Ue. «Lo strumento Ets, nato – spiega Savorani - con il condivisibile obiettivo di decarbonizzazione, si è dimostrato inefficace e controproducente in termini di miglioramento ambientale, determinando altresì un effetto recessivo sull’industria con le quotazioni attuali della Co2 che oscillano sugli 85 euro per tonnellata, quando a giugno 2019 erano 25 euro. Anche il piano ‘Fit for 55’, finalizzato alla riduzione strutturale delle emissioni, determina effetti negativi sulla competitività del nostro settore poiché le nostre fabbriche hanno già realizzato tutti gli efficientamenti possibili e le soluzioni tecnologiche alternative oggi non appaiono percorribili».

© Riproduzione riservata