Gli elevati passivi accumulati dai bilanci statali statunitensi negli ultimi decenni stanno portando il debito pubblico al traguardo "storico" dei 20.000 miliardi di dollari

Tra i Paesi che hanno il debito pubblico più preoccupante a livello mondiale, nell’immaginario collettivo figurano in genere Italia, Grecia e Portogallo. Pochi pensano che siano compresi gli Stati Uniti, che, invece, stanno per tagliare il traguardo “storico” dei 20mila miliardi di dollari (senza contare altri 3.125 miliardi imputabili alle municipalità locali e ai singoli stati americani). La data fatidica sarà infatti raggiunta nei prossimi giorni, intorno alla metà del mese. Il rilievo della cifra assoluta, già di per sé esorbitante, è acuito, se possibile, da una serie di comparazioni.

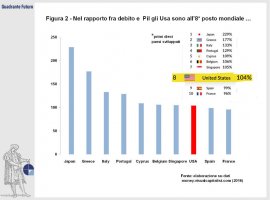

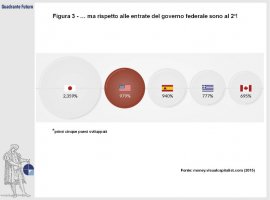

Benché costituisca una frazione non eccessiva del totale globale (Figura 1), poco più del 9% dell’enorme ammontare di 217mila miliardi di dollari stimato all’inizio di gennaio dall’Institute for International Finance (che equivale al 325% del Pil mondiale), il debito americano è pur sempre il più consistente di tutti. Anche la classifica in rapporto al Pil vede ormai gli Usa piazzati all’ottavo posto (Figura 2), davanti a paesi di solito ritenuti assai più rischiosi, com’è il caso della Spagna. Se si considera, poi, il cruciale debt-to-revenue ratio (Figura 3) - cioè il rapporto con le entrate del governo federale, il denaro con cui il debito andrebbe onorato - si entra in una vera e propria area minata: il passivo supera le entrate di quasi dieci volte.

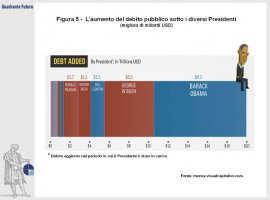

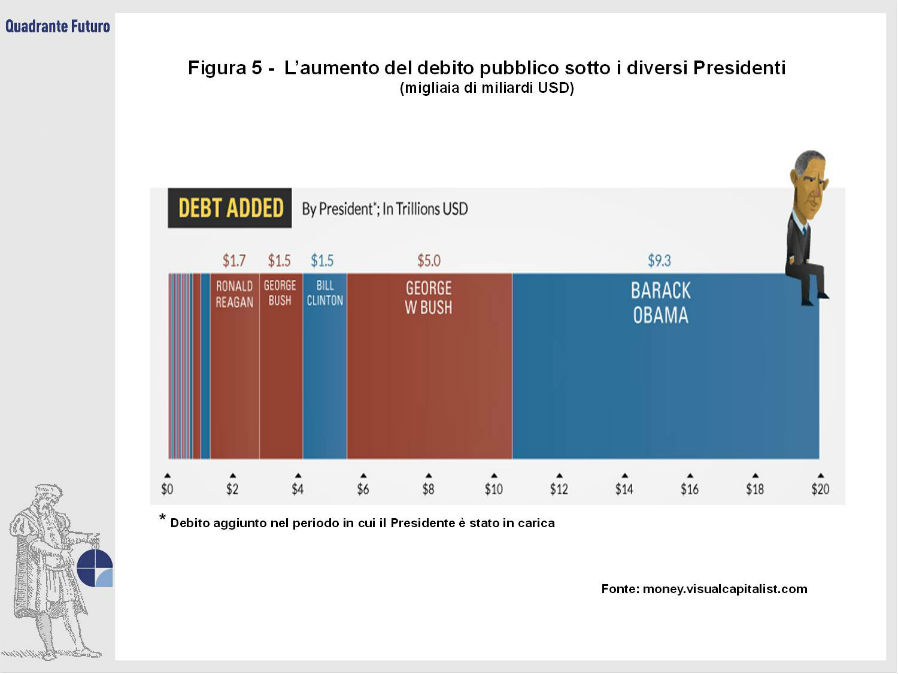

La principale causa nella formazione del debito statunitense risiede negli elevati passivi accumulati dai bilanci statali degli ultimi decenni (Figura 4).

Dopo il picco del 120% raggiunto durante la Seconda Guerra mondiale per finanziare il colossale sforzo bellico, il debito è sceso costantemente per oltre un trentennio fino a poco più del 30% del Pil, quota toccata alla fine degli anni ‘70 grazie soprattutto a un prolungato periodo di forte crescita economica (con una media annua superiore al 4% nel periodo 1950-1979), nonostante il peso di due guerre costose come quelle sostenute in Corea e in Vietnam. Il trend virtuoso si è capovolto con l’arrivo alla Casa Bianca di Ronald Reagan, che lanciò un’epocale sfida geopolitica all’Unione Sovietica basata sul fortissimo incremento delle spese militari, risultato insostenibile per Mosca ma rivelatosi assai gravoso anche per le finanze statunitensi, con un balzo dal 32% al 50% del Pil dell’indebitamento. Dopo una parziale riduzione avviata durante le due presidenze “virtuose” di Bill Clinton, la strada del “debito facile” è stata nuovamente percorsa da George Bush jr, con il superamento della soglia del 60% dovuto al riarmo connesso alla guerra contro al-Qaida e all’invasione dell’Iraq. L’ulteriore aumento di 9.300 miliardi - senza precedenti in un periodo di pace - è legato alla scelta di Barack Obama (Figura 5) di contenere la devastante crisi finanziaria, seguita al fallimento di Lehman Brothers, mediante il ricorso a un prolungato e massiccio quantitative easing. Operazione nel complesso riuscita, ma che ha anche contribuito al balzo dal 65% a oltre il 100% del debito totale rispetto al Pil.

Analizzando invece la struttura del debito di 20mila miliardi dollari, si scopre che oltre due terzi (13.700 miliardi) sono detenuti da risparmiatori, imprese ed enti pubblici che posseggono banconote, obbligazioni e altri titoli del debito, mentre i restanti 6.300 miliardi sono costituiti da debito interstatale, contratto tra circa 230 agenzie federali. A destare forti timori di ordine sociale, oltre che finanziario, è la parte (2.800 miliardi, 14% del totale) in mano al Social Security Trust Fund (SSTF), il sistema pensionistico americano. Per molti anni esso ha avuto gestioni fortemente attive, quasi tutte riversate in titoli del debito interno, ma da tempo risulta indebolito dalla prolungata crisi economica, che ha ridotto le sottoscrizioni degli aderenti per numero e consistenza delle contribuzioni, mentre nel contempo si stanno affacciando alla pensione i numerosi baby boomers. Dal 2010 i versamenti erogati dall’SSTF risultano superiori agli introiti, cosa che presto potrebbe pregiudicare la possibilità di acquistare ancora una quota così rilevante del debito.

Anche la parte detenuta da investitori esteri (6.281 miliardi, il 31,5%), quasi tutti Stati sovrani, nasconde insidie notevoli. In particolare, il fatto che i due maggiori creditori siano Giappone (1.108 miliardi) e Cina (1.049). Poiché è loro interesse sostenere il valore del dollaro rispetto a quello delle loro valute nazionali per mantenere competitive le loro esportazioni, il controllo di oltre il 10% del debito americano dà loro una grande arma di condizionamento politico, grazie alla minaccia di tagliare a fondo e rapidamente il periodico riacquisto dei Treasury Bond Usa. Tuttavia, risulta paradossalmente vero anche il contrario: entrambi sono di fatto indotti a sottoscrivere una quota elevata del debito Usa per evitare che una riduzione troppo marcata del “biglietto verde” si trasformi in un aiuto insperato alla politica commerciale di Trump, che punta a indebolire il dollaro per sostenere le vendite di prodotti statunitensi.

Un’ulteriore criticità, infine, proviene dalla ripartizione del debito: su base individuale si tratta di 61.560 dollari per cittadino americano, mentre per contribuente addirittura di 167mila dollari. A confronto, la “povera” Italia deve poco più della metà su base procapite (35.925 dollari) e meno di un terzo (neppure 53mila dollari) per contribuente, su un totale equivalente a 2.292 miliardi di dollari. La debolezza statunitense è acuita dal fatto che la famiglia americana - il vero caposaldo su cui si basa la capacità di restituire quanto dovuto - nella classifica mondiale della ricchezza figura molto più indietro di quella italiana. Su di essa grava infatti un debito privato che veleggia verso i 50mila miliardi di dollari, circa il 250% del Pil: in Italia la quota è di circa il 100%. Ciò si spiega perché - come condensò in un celebre aforisma, nei primi anni ‘90, l’allora ministro italiano delle Finanze, Rino Formica - nel nostro Paese «il convento è povero, ma i frati sono ricchi». La ricchezza netta delle famiglie italiane è pari a sette volte il reddito disponibile, sei volte il Pil, quattro volte e mezzo il debito pubblico, cosa che costituisce la più solida delle garanzie. Ma se e come questa ricchezza possa essere chiamata a ripianare il “buco” lasciato da troppe disastrose gestioni passate (e il pensiero corre subito al ricorrente timore di un’imposta patrimoniale), è tutta un’altra storia.

Visto il livello assunto dal debito Usa, è lecito a questo punto chiedersi se si possa concretamente ridurre. La strada, inevitabilmente, passa per una dura ristrutturazione del deficit di bilancio federale. Trump ha promesso di volersi muovere in questa direzione parlando, durante la campagna elettorale, di un azzeramento del passivo in otto anni. Ma le previsioni di spesa ufficiali del Congressional Budget Office per il prossimo decennio sembrano andare nella direzione opposta, con un balzo del disavanzo annuo dall’attuale 3,3% al 4,5% del Pil entro il 2026.

Una sorta di “decalogo” dei tagli è stato proposto alcuni anni or sono per raggiungere il pareggio entro il 2030. Ma alcune delle vie individuate (riduzione degli aiuti all’estero, diminuzione del pubblico impiego, tetto alla spesa sanitaria pubblica, rientro di parte delle truppe militari all’estero) comportano profonde conseguenze, tanto sul piano socio-politico interno quanto su quello geo-strategico internazionale. Inoltre, se Trump intenderà mantenere alcune delle sue onerose promesse elettorali, ribadite dal Presidente nel suo primo discorso al Congresso del 28 febbraio 2017 (forte aumento delle spese militari, massici programmi di risanamento delle infrastrutture pubbliche e grandi riduzioni di tasse per le fasce di reddito più elevate), è più probabile che il debito salga rapidamente verso quota 25mila miliardi, invece di restare prossimo alla soglia dei 20mila. Sempre che le maggiori agenzie di rating (forse non per caso tutte americane...), nel frattempo, continuino a ritenere “affidabile” questo enorme passivo, mantenendogli l’ormai inverosimile rating “AA+”, contro il “Baa2” attribuito all’Italia, al pari di Marocco e Kazakistan e dietro a Panama, Filippine e Thailandia.

A questo punto l’interrogativo-chiave diventa: con un simile debito e la possibilità che continui ancora a crescere, gli Stati Uniti corrono o no il rischio di un default? Considerato che, nel malaugurato caso in cui ciò avvenisse, i quattro milioni di dipendenti pubblici e i ben 66 milioni di pensionati vedrebbero compromessi da un giorno all’altro i loro redditi, è impensabile che Trump voglia passare alla Storia come il “presidente del fallimento”. È quindi probabile che drastiche misure di emergenza (in particolare, il blocco dei maggiori programmi di spesa) possano all’ultima ora rinviare l’ipotesi estrema. Con effetti sulla popolarità della presidenza facilmente immaginabili. In alternativa, è possibile ipotizzare la sospensione del pagamento degli interessi del debito. Ma la credibilità del governo che dovesse prendere questa decisione sarebbe immediatamente minata, così come, di riflesso, la fiducia riposta a livello planetario su tutto il castello economico-finanziario americano eretto nell’ultimo secolo. A cominciare dal dollaro, per finire a ogni emissione di altro titolo di debito.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}