Per la prima volta dopo circa tre anni di recessione, l'Istat dipinge un quadro abbastanza positivo sull' evoluzione dell'economia italiana nel triennio 2015-'17.

Nelle ultime settimane, insieme alle prime statistiche economiche del 2015, è stato diffuso anche un nuovo documento dell'Istat contenente le previsioni sull' evoluzione dell'economia italiana nel triennio 2015-'17.

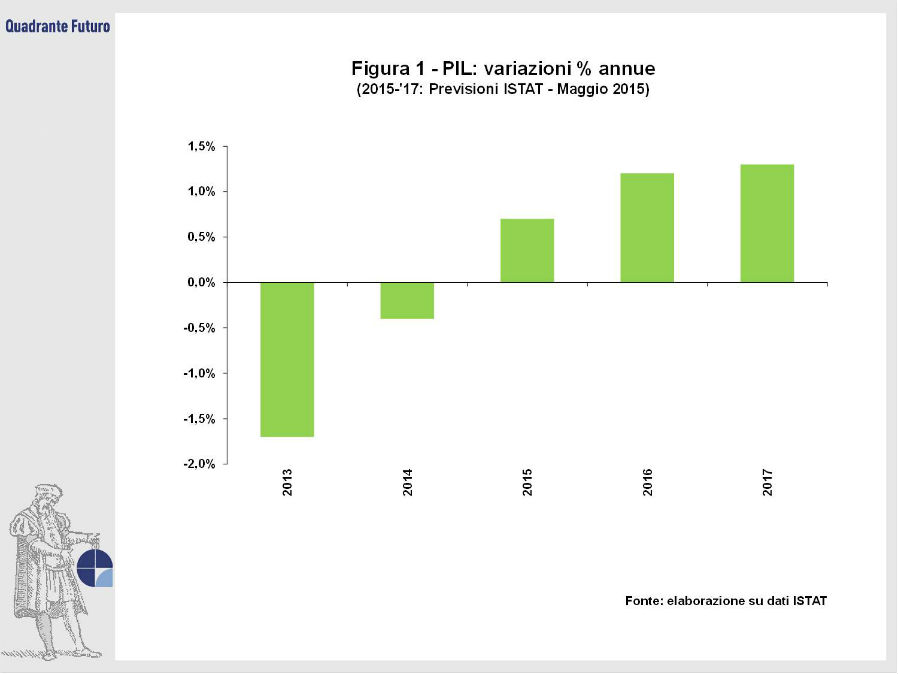

Per la prima volta dopo circa tre anni di recessione il documento dipinge finalmente un quadro prospettico di moderata positività. Infatti la ripresa della congiuntura internazionale e l'indebolimento dell'euro hanno già favorito la crescita dell'export nel 2014 e tale trend dovrebbe progressivamente accentuarsi. A ciò si aggiunge la vera novità delle valutazioni dell'Istat, ovvero il progressivo miglioramento della domanda interna, connesso al rasserenamento del quadro occupazionale. La risultante di queste componenti confluisce nelle previsioni Istat sul PIL italiano (Figura 1), atteso a crescere dello 0,7% nel 2015, dell'1,2% nel '16 e dell'1,3% nel '17. L'istituto si affretta a sottolineare che tale crescita è inferiore alle stime elaborate per il PIL dell'Eurozona (soprattutto quello del 2015, previsto dall'Istat a +1,6%), ma è confortante verificare che anche l'Italia dovrebbe essere (finalmente!) all'inizio di una ripresa pluriennale.

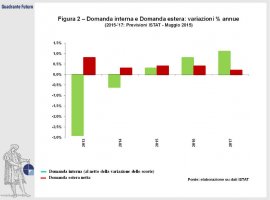

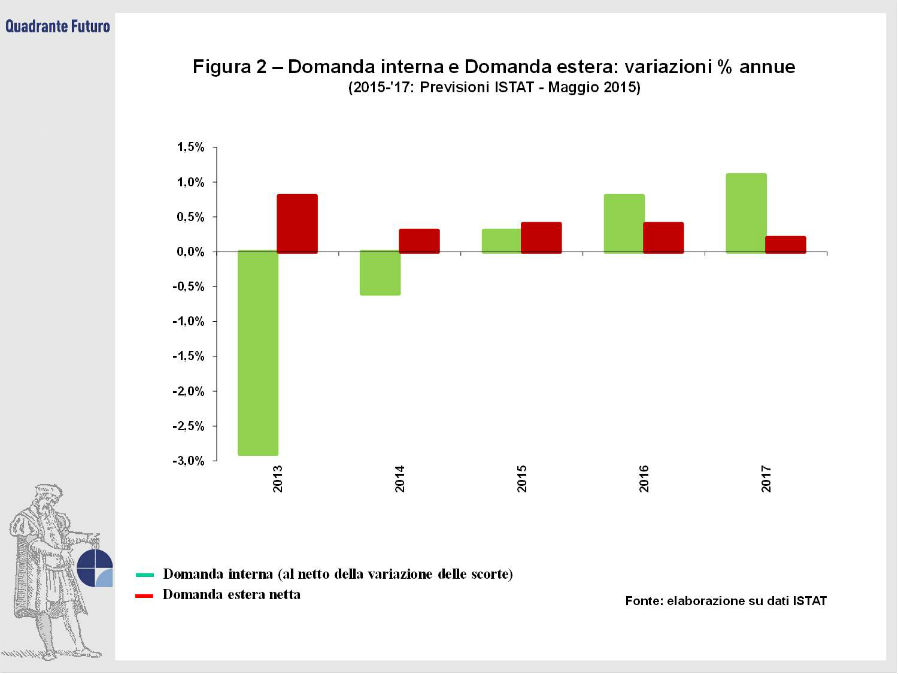

La domanda interna al netto delle scorte dovrebbe essere destinata già nel 2015 (Figura 2) a tornare in territorio positivo (in termini di variazione percentuale rispetto all'anno precedente), dopo i pesanti crolli del recente passato ('13: -2,9%). Il trend favorevole è destinato a prendere il sopravvento e nel 2017 la domanda interna dovrebbe risultare superiore dell'1% rispetto all'anno precedente. Tuttavia bisogna osservare che i tre anni di andamenti positivi compenserebbero a stento la caduta del 2013. Viceversa il contributo della domanda estera netta, pur mantenendosi positivo, si limiterà a contenutissime variazioni percentuali poco sopra lo zero.

Disaggregando le componenti della Domanda interna, si nota che la Spesa per consumi privati (Figura 3), spesso chiamata "Spesa delle famiglie", è attesa in sensibile miglioramento: dopo la contrazione vicina al 3% nel 2013, il miglioramento del 2014 e di inizio '15 si collega al quadro inflattivo particolarmente contenuto (al limite della deflazione), che ha consentito ai cittadini, congiuntamente con i primi segnali di rasserenamento delle aspettative, di concretizzare alcune decisioni di acquisto in precedenza rinviate. Il trend dovrebbe irrobustirsi ('17: +0,9% sull'anno precedente) anche grazie al presumibile maggior reddito disponibile, a sua volta conseguente alla riduzione delle criticità occupazionali.

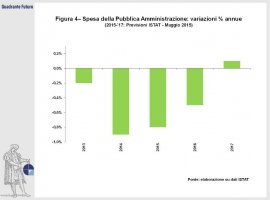

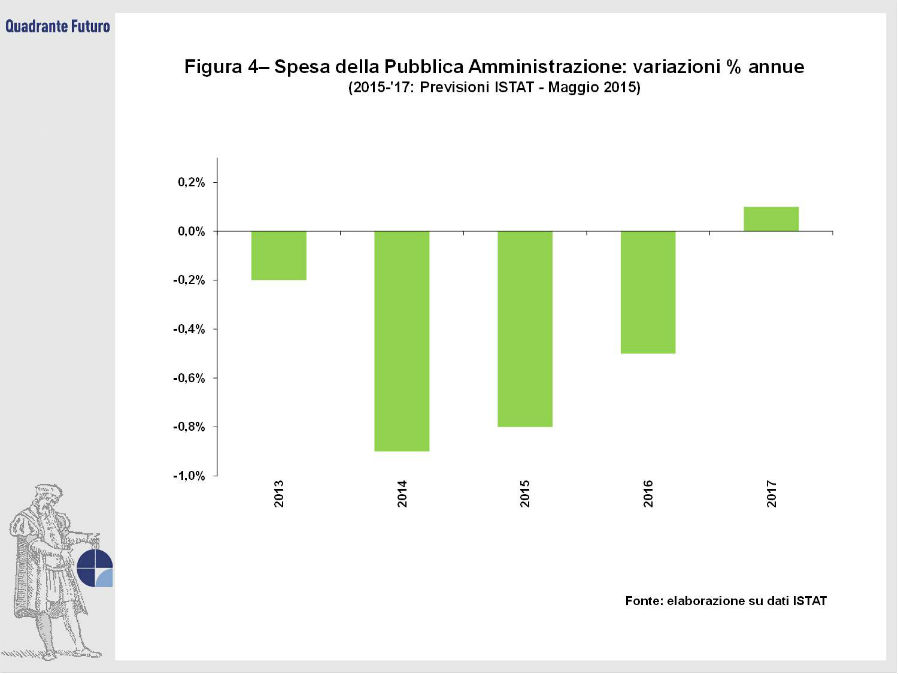

L'Istat vede invece un calo, fino al 2016 compreso, della Spesa della Pubblica Amministrazione (Figura 4), ma questa volta il segno meno davanti ai numeri va inteso in termini "positivi": la macchina pubblica dovrebbe migliorare la sua efficienza, ripulendosi dagli sprechi e ottimizzando i parametri di spesa sul territorio nazionale. Solo nel 2017 l'Istat vede un nuovo aumento di tale voce rispetto all'anno precedente, ma la speranza implicita, ovviamente, è che a quel punto il contributo della spesa pubblica si rivelerà"virtuoso", perché appunto depurato - in gran parte, almeno - da sprechi e inefficienze.

Un'altra voce accreditata dall'Istat verso un netto miglioramento è costituita dagli investimenti fissi lordi (Figura 5): reduci da ribassi annui anche prossimi al 6% ('13), gli investimenti dovrebbero risultare prospetticamente favoriti, oltre che dal quadro mondiale in crescita, anche dalla sensibile positivizzazione dell'accesso al credito. Quest'ultima voce, a sua volta condizionata virtuosamente da diversi fattori, risente però in modo diretto della decisione della BCE di immettere ogni mese denaro fresco (è il famoso Quantitative Easing, QE). Secondo l'Istat l'aumento degli Investimenti dovrebbe risultare dell'1,2% nel 2015, con particolare concentrazione nei settori delle macchine e attrezzature e verso i beni della proprietà intellettuale. Risultarà meno intenso, ma pur sempre positivo il trend degli investimenti nel comparto residenziale, mentre dovrebbe ancora registrare una lieve contrazione la voce relativa alle altre opere di costruzione. Nei due anni successivi l'Istat prevede una sensibile crescita degli investimenti nel loro complesso, con aumenti annui del 2,5% nel '16 e del 2,8% nel '17.

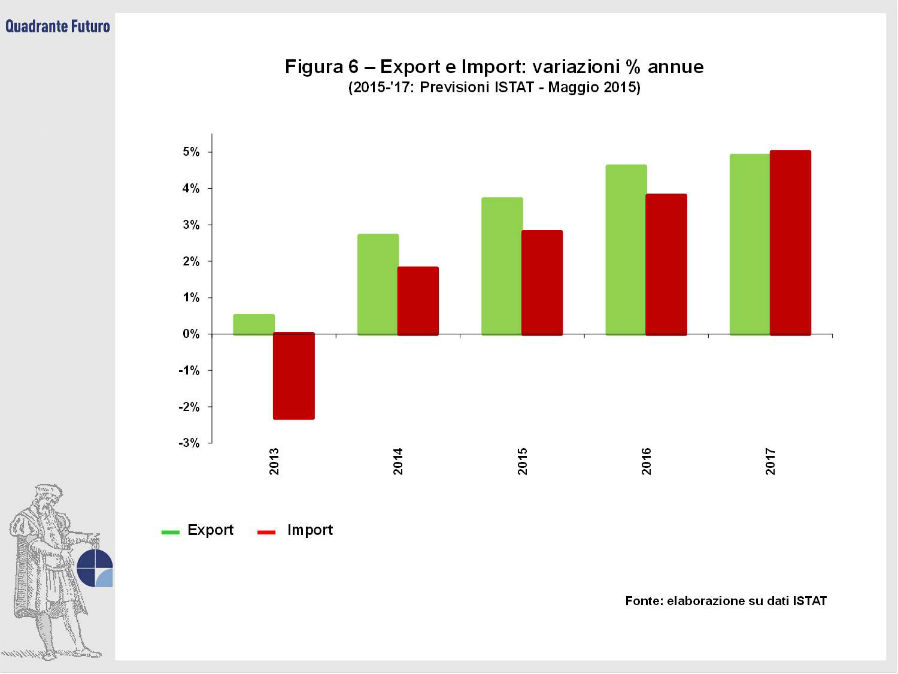

Per quanto rigurada l'interscambio con l'estero (Figura 6), l'Istat afferma che già nel 2015 il flusso delle nostre esportazioni dovrebbe continuare a beneficiare anche della contrazione attesa per il costo del lavoro derivante dal Jobs Act. Dopo un aumento annuo stimato pari al 3,7% nel '15, le esportazioni dovrebbero addirittura irrobustire il loro trend di crescita ('16: +4,6%; '17: +4,9%) in conseguenza del generale rafforzamento della domanda internazionale, presumibilmente accompagnato da un ulteriore deprezzamento dell'euro (secondo l'Istat addirittura destinato a toccare la parità con il dollaro) e grazie anche alla prosecuzione dell'effetto favorevole della compressione dei costi produttivi, anche se quello del lavoro potrebbe rivelarsi solo un effetto una tantum. La crescita delle importazioni appare decisamente minore, anche perché la domanda interna accentuerà la sua ripresa solo nel biennio '16-'17 e quindi solo in quel momento la dinamica dell'import si riporterà su livelli di aumento annuo (circa 5%) pari a quelli dell'export.

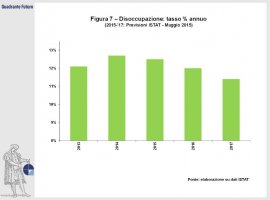

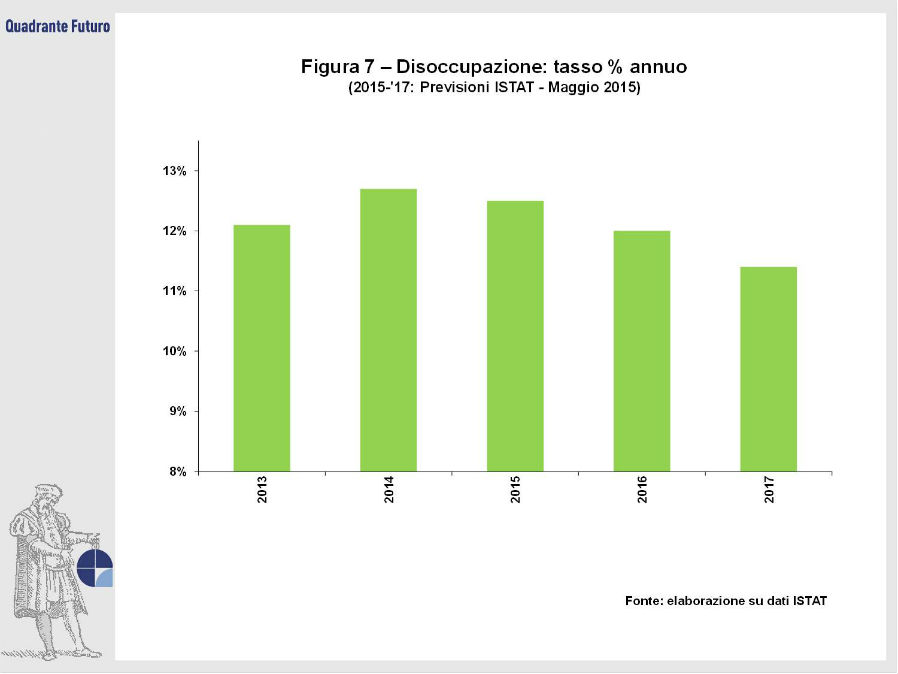

Un contributo alla positività del quadro complessivo deriva senza dubbio dalle aspettative di riduzione del tasso di disoccupazione (Figura 7), che, dal 12,7% del 2014, è stimato attestarsi all'11,4% nel '17. Rilevante, secondo l'Istat, è la considerazione che la prossima dinamica del costo del lavoro dovrebbe decelerare significativamente, per l'effetto congiunto di aumenti salariali molto contenuti e lieve, ma percepibile, crescita della produttività.

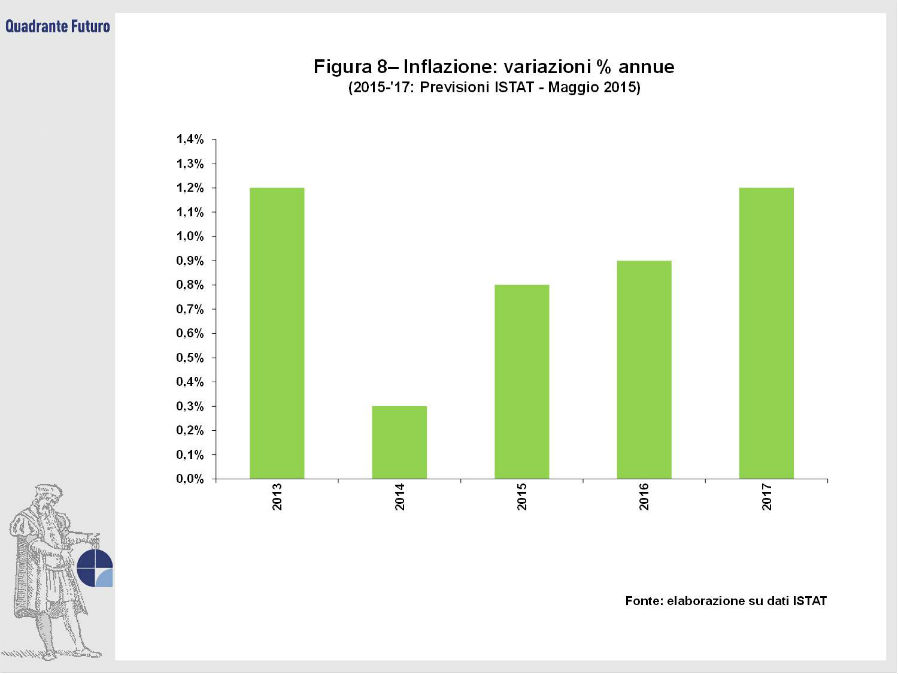

Infine, per quanto riguarda l'inflazione italiana (Figura 8), il minimo "deflattivo" dovrebbe essere alle spalle e l'Istat si aspetta una moderata, ma progressiva, crescita fino al tasso annuo dell'1,2%, che verrà raggiunto nel '17 (da sottolineare che si tratta dello stesso valore registrato nel '13, cioè prima del periodo deflattivo). Tale trend inflattivo viene collegato in parte al rientro dei ribassi dei prezzi petroliferi (ed energetici in generale) e in parte al già citato andamento dell'euro, che mantenendosi debole ancora per un po', non potrà frapporsi alle componenti esogene di pressioni sui nostri prezzi. Si tratta però di un'evoluzione addirittura positiva, in termini di contributo alla ripresa economica nazionale, perché appunto sgombera definitivamente il quadro dal "clima deflattivo".

L'Istat conclude la sua analisi affermando che per il prossimo triennio, in alternativa al quadro sopra descritto, si potrebbero generare due ipotesi antitetiche. Quella ancora più virtuosa derivererebbe da un ulteriore miglioramento dell'accesso al credito (a sua volta conseguente ad un efficacia migliore delle stime per il QE di BCE), con ulteriori impulsi sugli investimenti fissi lordi. L'effetto finale sulle previsioni del PIL sarebbe, secondo l'Istat, pari ad un'addizionale dello 0,1% in ciascuno dei tre anni considerati.

L'ipotesi antitetica si innescherebbe, a giudizio dell'Istat, per "colpa" di un eventuale mancato deprezzamento dell'euro, se non addirittura per il suo inaspettato recupero nei confronti del dollaro. Tale eventuale fenomeno danneggerebbe la competitività dell'export (non solo italiano, ma "anche" italiano), con una minor crescita del PIL (rispetto allo scenario base) dello 0,2% nel '15 e dello 0,1% nel '16, mentre l'impatto sarebbe nullo nel '17.

È ovvio, ma forse non superfluo, concludere che tali previsioni poggiano su alcune ipotesi di base: dal recupero del prezzo del petrolio verso quota 70, all'indebolimento dell'euro in direzione della parità contro dollaro, dalle stime della crescita mondiale prossima al 4% annuo all'assenza di recrudescenze nel quadro geopolitico internazionale. La mancata evoluzione della realtà verso questi obiettivi, anche solo di uno degli elementi considerati, potrebbe impattare in misura significativa sull'andamento prospettico dell'intero quadro, imponendo la necessità di una sua revisione

Al momento, però, tale scenario previsionale si configura come quello più probabile.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}