Il giorno dopo la denuncia della Fabi, il sindacato dei bancari, che quasi un milione di famiglie non ha pagato rate di mutui e prestiti per un totale che sfiora i 15 miliardi sotto l’effetto dei continui rialzi dei tassi da parte della Bce, l'Associazione bancaria italiana sembra correre ai ripari con un memorandum.

In pratica l’Abi ha messo nero su bianco quanto emerso già durante l’assemblea di metà settimana. La disponibilità ad andare incontro alle famiglie penalizzate dal forte incremento degli interessi sui mutui a tasso variabile ma anche sui prestiti. Cinque punti per segnalare «in modo semplice e immediato, le possibilità per ridurre l'impatto del rialzo».

Si parte con una raccomandazione. Quando si avvertono segnali di difficoltà chi ha un mutuo si rivolga alla banca per valutare le possibili soluzioni. L’istituto è pornto a dare tutte le informazioni per comprendere le diverse opzioni e per valutare preventivamente gli impatti. Anche perché, come sottolinea la stessa Fabi, «l’allungamento dei rimborsi dei mutui ha un costo: non è un’operazione a costo zero».

I suggerimenti delle banche

Ed ecco la possibile salvezza – ma c’è chi tra le associazioni consumatori sottolinea perplessità – in cinque punti. Il primo: concordare con la propria banca l'allungamento della durata del proprio mutuo. Il secondo: chiedere una revisione di altre condizioni contrattuali. Terzo: eseguire la cosiddetta surroga dei mutui, cioè la possibilità di trasferire senza spese e costi il proprio mutuo ipotecario ad un'altra banca, modificandone le condizioni contrattuali. Quarto consiglio: ricorrere al Fondo di solidarietà per i mutui prima casa cosiddetto "Fondo Gasparrini" che permette di sospendere il pagamento della rata del mutuo ipotecario per l'acquisto dell'abitazione principale, fino a 18 mesi, allungando il piano di ammortamento per il periodo della sospensione, in caso di eventi quali, ad esempio, la perdita del posto di lavoro, la riduzione dell'orario di lavoro (cioè la cassa integrazione) o la riduzione del fatturato per i lavoratori autonomi. Quinta e ultima chance: trasformare il mutuo da tasso variabile a tasso fisso. L’ultima legge di bilancio ha disposto che le banche siano obbligate alla trasformazione, in caso di richiesta del mutuatario che non sia in ritardo nei rimborsi, per i mutui di importo fino a 200 mila euro e con l'Isee del mutuatario che non deve superare i 35 mila euro.

La proposta di Azione-Italia Viva

Come si vede un salvagente con tanti paletti. Ma comunque un segnale che le banche sono pronte a collaborare per ridurre i disagi. Matteo Richetti, capogruppo alla Camera di Azione-Italia Viva però si spinge più in là:«Bene il memorandum informativo Abi: ora è però necessario un segno tangibile e chiaro verso milioni di italiani. Serve una moratoria. Mettiamoci al tavolo con l’associazione delle banche per un’intesa che estenda le scadenze di pagamento per le famiglie più in difficoltà».

D’altronde, che la situazione stia peggiorando lo ha spiegato Lando Maria Sileoni, segretario nazionale della Fabi, il più grande sindacato dei bancari, ai microfoni del Tg3: «E purtroppo peggiorerà ancora se la Banca centrale europea confermerà altri aumenti del costo del denaro arrivando al 4,25% a luglio e al 4,5% a settembre. Queste scelte di politica monetaria purtroppo non funzionano. Servirebbe meno fretta e più attenzione alle caratteristiche della nostra economia. Occorrono soluzioni normative per mettere le banche in condizione di allungare le scadenze dei mutui senza pesare sui bilanci delle famiglie. Credo si possa ragionare su qualche forma di credito d'imposta sugli interessi che si pagheranno in più in caso di spalmatura del mutuo».

I mutuatari i più morosi

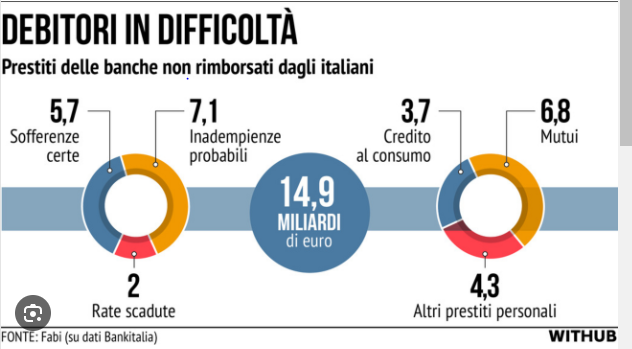

Qualcosa va studiato. E in fretta. D’altronde proprio la Fabi ha fatto i conti di quanto valgono le rate di mutui e prestiti vari non pagate da quasi un milione di famiglie: 14,9 miliardi. Prima causa di questa impennata nelle insolvenze? "L'aumento del costo del denaro, l'incremento dei tassi e la corsa dell'inflazione. Fattori che riducono il reddito disponibile e mettono in difficoltà i clienti delle banche nel rispettare le scadenze relative ai finanziamenti". Nei dettagli: ammontano a 6,8 miliardi le rate di mutui non pagati, a 3,7 miliardi quelle del credito al consumo e 4,3 miliardi gli arretrati relativi ad altri prestiti personali. Secondo la Fabi 5,7 miliardi sono sofferenze certe, 7,1 miliardi sono inadempienze probabili e circa 2 miliardi sono rate scadute.

© Riproduzione riservata