La politica monetaria americana condizionerà fortemente le quotazioni dell'oro anche nel 2017

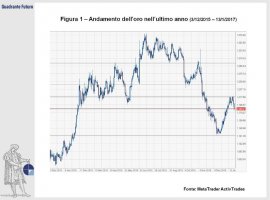

L’oro ha chiuso il 2016 con un rialzo vicino ai 90 dollari l’oncia, tornando in territorio positivo dopo tre annate consecutive di ribassi. Sarebbe però estremamente riduttivo fermarsi a questo dato, in quanto lo scenario alle spalle di questi numeri è assai più complesso. Il metallo giallo ha infatti messo a segno un poderoso rally nella prima parte dell’anno, che lo ha portato a guadagnare nell’estate 2016 fino a 300 dollari rispetto ai valori di fine 2015, aggiornando i massimi da oltre due anni a quota 1.374 $. Negli ultimi mesi dell’anno (Figura 1) la situazione è decisamente cambiata con un progressivo abbandono da parte degli investitori, che ha ridotto sensibilmente il recupero da oltre 300 dollari ad appena 90, con le quotazioni che sono tornate sotto quota 1.200 $/oncia. Nella seconda metà di gennaio 2017, la barriera dei 1200$ è stata, peraltro, infranta al rialzo.

Ripercorriamo brevemente i principali momenti, ripartendo dalla fine del 2015.

Dopo un forte declino dei prezzi a novembre 2015, nel mese di dicembre l’oro raggiunse i minimi degli ultimi sette anni a quota 1.046 $, per poi chiudere l’anno a 1.058 $. Il 2016, però, iniziò subito in maniera differente. Nel mese di gennaio, infatti, forti ribassi scossero i mercati azionari (coinvolgendo soprattutto il settore bancario), mentre le quotazioni del petrolio crollavano verso nuovi minimi sotto i 30 dollari al barile.

La politica monetaria della Fed apparve poi diversa da quella precedentemente prevista. Infatti il numero di ritocchi al rialzo dei tassi di interesse in programma per il 2016 progressivamente scese dai 4 precedentemente ipotizzati, fino ad arrivare ad uno soltanto (poi annunciato il 14 dicembre 2016). Questo scenario favorì un ritorno di interesse verso l’oro, con le quotazioni che superarono dapprima la resistenza (cioè un’area che tendenzialmente frena o rallenta la salita dei prezzi) posizionata a 1.110 $, per poi scavalcare agilmente anche le seguenti a 1.155 e 1.170. Ma la corsa del metallo giallo era solo all’inizio, con il lingotto che varcava la ben più importante soglia psicologica dei 1.200$, proseguendo il rally fino a toccare i 1.260$. Il superamento dell’area 1.200$ rappresentava anche un importante progresso dal punto di vista del quadro tecnico, in quanto metteva in discussione l’impostazione negativa in essere da oltre tre anni, sfidando la trendline ribassista di lungo periodo.

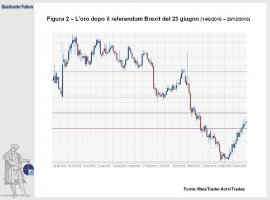

Proprio l’area 1.200 fra marzo e giugno fermò per almeno tre volte la discesa dei prezzi, confermandosi un livello sensibile per il metallo prezioso, prima del movimento rialzista che prese avvio a fine maggio 2016, poche settimane prima del voto britannico in merito alla permanenza del Regno Unito all’interno dell’UE (Figura 2).

Le crescenti paure degli investitori, con il fronte del LEAVE dato in costante recupero, spinsero ancora al rialzo l’oro, portandone la quotazione a superare i 1.300$. La vera e propria “prodezza” del metallo giallo, però, arrivò nella fatidica notte del 23 giugno, con un notevole picco di volatilità che vide le quotazioni spot schizzare da 1.250$ fino a livelli oltre quota 1.350$. Nei giorni seguenti i timori relativi agli sviluppi della situazione post elettorale e le insicurezze degli investitori spinsero l’oro ad aggiornare il massimi degli ultimi 30 mesi in area 1.374 $. Da questi valori, però, partì un lento trend ribassista, con le quotazioni che misero a segno una serie di massimi decrescenti, pur rimanendo sopra quota 1.300 $ fino a fine settembre.

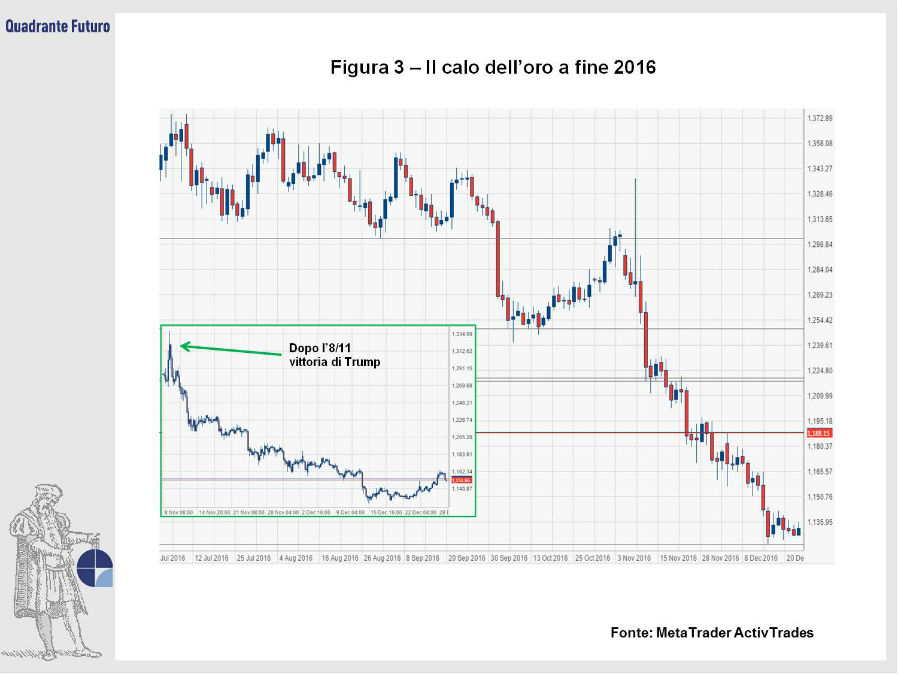

Ad inizio ottobre prese avvio la prima vera ondata di vendite del 2016, con la rottura dell’area supporto 1.300/1.310 che aprì la strada ad una violenta e veloce discesa fin verso i 1.250$. La seconda parte di ottobre fu invece dominata dall’attesa per le elezioni americane, con l’incertezza dello scenario che determinò un recupero verso i 1.300$. Nell’election day americano, l’8 novembre , l’oro tornò ad essere grande protagonista, con una forte risalita nei primi minuti che fecero seguito all’elezione di Trump, in grado di portare i prezzi ad un nuovo massimo di 1.336$. La paura per la vittoria del “tycoon” è stata di breve durata, con le Borse che riassorbirono rapidamente lo shock elettorale. Di fatto si aprì una fase di rialzo per i listini azionari, con forti acquisti sul dollaro e di ribassi per l’oro, che chiuse la seduta del 9 novembre a 1.275 $, circa 60 dollari più in basso rispetto ai massimi di giornata.

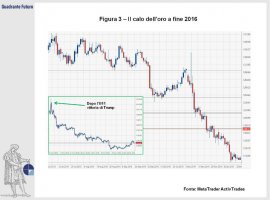

Da questa data in poi il trend ribassista non trovò pause fino a metà dicembre, con una continua discesa (Figura 3), in grado di limare fortemente i profitti dei primi sette mesi dell’anno, portando i prezzi ad un minimo in area 1.122 $ dopo l’annuncio del rialzo dei tassi da parte della Yellen il 14 dicembre. A pesare, oltre al ritocco dei tassi, furono anche le parole da “falco” della governatrice della Banca Centrale Americana, che rilanciò le aspettative dei tassi per il 2017, portandoli da 2 a 3 rialzi, ciascuno di 0,25%.

Oltre alle questioni legate alla politica internazionale ed alla politica monetaria americana, non possiamo trascurare le notizie in arrivo dal fronte indiano, con la demonetizzazione portata avanti dal governo a partire dal mese di novembre 2016. Di fatto questo esperimento su larga scala ha avuto, almeno nei primi mesi, un esito altamente discutibile, mettendo in difficoltà alcuni settori dell’economia del paese. Fra questi anche quello della gioielleria, con alcune stime che ipotizzavano una discesa della domanda indiana nel mese di novembre superiore al 60%.

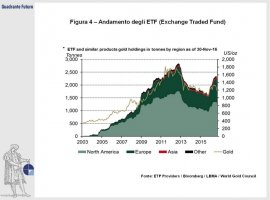

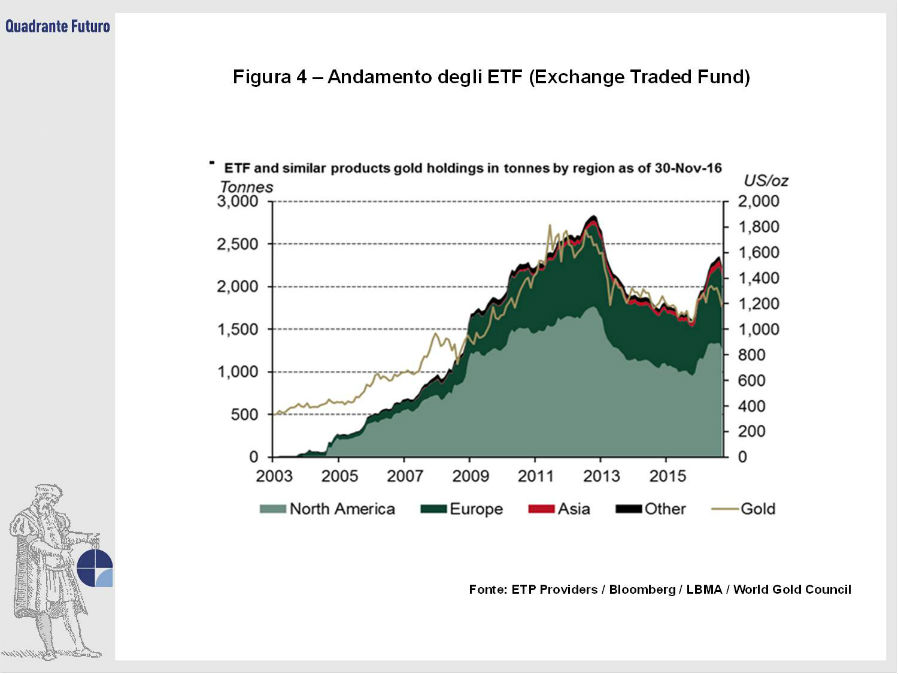

Sempre in merito al 2016, è estremamente interessante analizzare quanto capitato nel settore degli ETF (Exchange Traded Fund), con la domanda che è fortemente cresciuta nei primi dieci mesi dell’anno, in cui si sono sempre verificati acquisti, che hanno portato la detenzione del settore a 2.361 tonnellate a fine ottobre, sui massimi da tre anni. Si è invece verificato un calo soltanto nei due mesi finali dell’anno, con la detenzione di ETF che a fine novembre si attestava a 2.240 tonnellate (Figura 4) .

Ma quali a questo punto le prospettive per il 2017? Le forze in campo sono essenzialmente tre:

1. Molti dei fattori che hanno influenzato gli ultimi mesi rimarranno centrali. In primis la politica monetaria americana, con l’oro che potrebbe festeggiare eventuali rinvii nel rialzo dei tassi di interesse da parte degli Usa, mentre parrebbe destinato a soffrire maggiormente, essendo uno strumento che non paga cedole e dividendi, nel caso in cui la Fed fosse effettivamente in grado di alzare (almeno) tre volte i tassi.

2. La serie di votazioni europee in calendario (Olanda, Francia, Germania e forse l’Italia) potrebbe generare ulteriore volatilità. I tentativi di restrizione alla domanda privata di oro da parte di Cina ed India potrebbero essere un ulteriore elemento di rallentamento, mentre gli accordi ed il lavoro del World Gold Council per la realizzazione di prodotti di investimento conformi alle regole imposte dallo Shari’ah, negoziabili quindi anche dagli investitori di fede musulmana, potrebbero muovere le domanda (e le quotazioni) al rialzo.

3. Ed ancora occorrerà tenere un occhio puntato sul Dollar Index, ricordandosi del fatto che per l’investitore non americano l’andamento del prezioso deve essere depurato dell’effetto cambio. In altre parole occorre non limitarsi soltanto allo studio della quotazione denominata in dollari, quanto piuttosto analizzare anche quella in altre valute. Un’analisi che porterebbe l’investitore a scoprire che il rialzo dell’oro nel 2016 in dollari è stato di 8 punti percentuali, mentre ha raggiunto il 12% in euro, il 15% in renminbi cinesi, per sfiorare il 30% in pesos messicani ed addirittura superarlo in sterline britanniche.

© Riproduzione riservata

{kind=link}

{kind=link}

{kind=link}

{kind=link}